미국이 2009년 2월부터 아날로그 방송 송출을 중단하고 디지털 방송으로 전환하는 것을 필두로 2012년까지 대부분의 선진국가들이 디지털 방송으로의 전환을 완료할 것으로 계획하는 등 전세계 방송시장이 아날로그에서 디지털로 전환 중이다.

이러한 시기적 상황에 맞물려 방송화질 또한 표준화질(SD급)에서 MPEG4, H.264기반의 고화질(HD급)으로 전환되고 있으며 방통융합의 IPTV라는 새로운 방송 매체의 등장으로 인해 셋톱박스 산업은 더욱 호황을 맞이하게 됐다.

또한 이러한 제품군들의 판로까지 국내외 방송사업자 시장을 대상으로 고르게 확보하고 있어 단기적인 외부환경 변화에 흔들림없이 성장할 수 있는 기반을 갖고 있다. 실제로 지난 2006년 808억원이었던 회사 매출이 2007년 약 60%정도 증가할 것으로 예상되며 올 2008년에는 매출 2050억원에 영업이익 185억원 달성을 목표로 하고 있다.

◆차별화된 기술력으로 해외 방송사업자 시장 진출 가속화

가온미디어의 가장 큰 경쟁력은 앞선 기술력을 바탕으로 방송사업자 시장에서의 경쟁력을 확보하고 있다는 것이다.

지난 2년간 안정적인 수익성 확보와 장기적인 성장을 위해서 필수적인 방송사업자 시장 진출을 꾸준히 준비해 2005년 말 불과 39%에 불과했던 방송사업자 매출비중이 2006년 말에는 62%까지 상승했으며, 지난 2007년에는 무려 70%수준까지 이르게 됐다.

지난해에만 루마니아의 Boom TV, 아시아 ESPN STAR SPORTS, 인도의 Hathway, Tatasky, Bharti Airtel, 터키 DoganTV 등 대형 방송사업자들과 연이은 공급계약을 신규로 체결했으며, 올해에도 폴란드의 Aster와 단독 계약의 수주를 따내며 2008년 순조로운 출발을 보이고 있다.

방송사업자 시장에 진출하기 위해서는 CAS 라이센스가 필수요소인데, 가온미디어는 국내 최다 수준인 8개의 CAS를 보유하고 있다.

특히 전세계 방송사업자의 40%가 채택하고 있을 정도로 절대적인 위치에 있는 NDS CAS와 2006년 5월부터 전략적인 협업관계를 구축해 세계 방송사업자시장에서 그 영향력을 급속히 확대해 가고 있다. 지난해 8월부터 최근까지 확보한 고객사의 80%가 NDS CAS를 채택하고 있는 방송사업자일 정도로 방송사업자 시장, 그 중에서도 NDS CAS 방송사업자 시장에서 가온미디어는 강자로서의 위상을 다져나가고 있다.

◆3대 新성장동력사업으로 방통융합 시대 선도

세계 셋톱박스 시장의 강자로 자리매김한 가온미디어는 현실에 안주하지 않고 끊임없는 기술개발과 과감한 투자로 미래의 성장동력을 확보해 나가고 있다. 기존 셋톱박스 사업부 이외에도 모바일, IPTV, IDTV 사업부를 신설하고 회사의 3대 신 성장동력사업으로 지정하고 집중 육성 중이다.

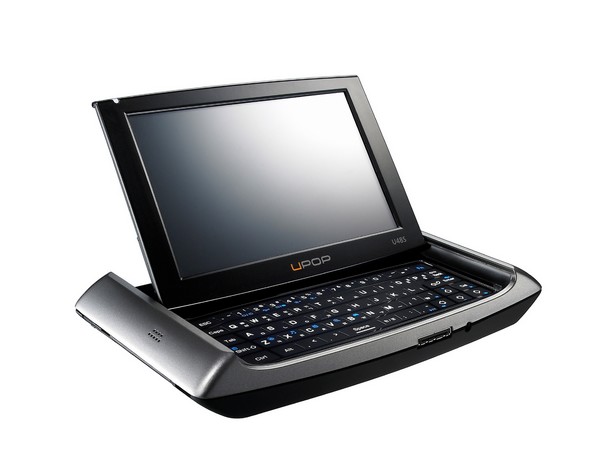

가온미디어가 개발한 모바일제품 'UPOP'은 셋톱박스에 내장돼 있는 컨텐츠를 직접 다운받거나 TV를 보면서 녹화가 가능해 언제 어디서나 이동하면서도 즐길 수 있는 복합형 모바일 단말기이다. 업계 최초로 슬라이드 타입에 LCD 각도조절이 가능하고 61개의 키보드가 장착돼 있으며 예약녹화 및 타임머신 기능을 갖췄다.

그동안 셋톱박스 단일 사업부 체제로 대부분의 매출이 해외 수출에서 발생됐지만, 새롭게 모바일 단말기를 출시함에 따라 국내에서도 B2B와 B2C 마켓에 진입하게 됨으로써 IPTV와 함께 제품 다변화에 따른 국내매출 확대 및 바게닝 파워에 따른 수익성 증대를 동시에 도모해나갈 계획이다.

가온미디어는 셋톱박스 시장의 핵심으로 떠오르고 있는 IPTV시장에서도 준비된 역량을 마음껏 발휘하고 있다.

지난 12월 LG데이콤과 계약을 맺고 H.264 기반의 HD급 IPTV 셋톱박스 900대를 공급하기 시작한 데 이어 올해 총 10만대 공급이 예상되는 등 IPTV 시장진출이 본격화하기 시작했다.

현재 국내 시장 이외에도 북유럽, 인도 시장의 방송사업자들과 IPTV 공급협상을 진행 중으로 향후 해외 방송사업자들의 요구에 맞춰 디지털 방송 수신 기능이 포함된 하이브리드형 IPTV를 개발, 전세계적으로 급성장하고 있는 IPTV 시장에 대응한다는 전략이다.

IDTV(Integrated Digital TV)는 디지털TV에 HD모듈이나 CAS모듈을 장착한 것으로 별도의 셋톱박스 없이 디지털 방송을 고화질로 수신할 수 있는 일체형 제품이다.

가온미디어는 디지털 방송기술의 핵심인 MPEG, CAS, 미들웨어 기술이 접목된 MPEG Board를 포함한 기술을 디스플레이 업체에 판매하는 IDTV 솔루션 사업에 주력하고 있다.

이와 함께 디지털TV 완제품을 ODM, OEM 방식으로 판매하는 SET사업도 병행할 계획이다. 디지털 TV에 대한 수요 증가와 함께 HD방송 수신을 위한 셋톱박스 일체형 TV에 대한 수요가 늘고 있어 방송사업자를 통한 영업을 통해 매출 및 수익성이 확보될 것으로 전망된다.

그동안 디지털 셋톱박스 분야에서 쌓아온 회사의 방송 및 멀티미디어 기술력을 모바일 제품, IDTV, IPTV 3대 신 사업 분야에 집중해 사업 첫 해 매출 500억 달성을 회사는 목표로 하고 있다. 또 기존 사업분야인 셋톱박스와 3대 신성장동력 제품을 연계한 차세대 홈 미디어 시스템을 구축해 앞으로 도래할 방통융합 시장을 선도해 나간다는 포부를 갖고 있다.

◆글로벌 오퍼레이션 전략으로 해외시장 지배력 강화

가온미디어는 해외시장 확대에 따른 안정적 물량 공급과 지속적인 시장 확대를 위해 해외 주요 거점별로 현지 법인을 설립하고 생산공장을 확보해 나가고 있다.

2007년 2월 독일 현지법인과 2007년 4월 중동지역 시장의 전략적 요충지인 두바이에 합작법인 'KME'를 설립한 데 이어, 2007년 9월에는 인도 뉴델리에 현지법인 '가온 인디아'를 설립하고 위탁 생산공장을 확보했다. 그 밖에도 미주지사, 북유럽지사와 폴란드, 터키, 중국, 인도, 그리고 국내에 해외 위탁 생산공장을 보유하고 있다.

본사와 해외 법인, 전세계 생산공장과의 유기적인 네트워크를 통한 글로벌 오퍼레이션 전략을 통해 발주 후 4주안에 제품 납기가 가능한 시스템이 구축됐다. 이를 통해 향후 전략적 영업 요충지에 법인 및 지사를 설립해 해외 시장에서의 지배력을 더욱 강화해 나갈 계획이다.

회사는 올해 HD, PVR 등의 고부가가치 중심으로 재편된 디지털 셋톱박스 제품을 통해 하이엔드 시장을 선점해 나갈 전략이다.

PVR 제품의 경우 지난해 국내 스카이라이프로 80억원이상의 PVR 셋톱박스를 독점 공급한데 이어 올해도 100억원 이상의 매출이 기대되고 있다.

해외시장에서도 노르웨이 GET사로 지난해 180억원의 매출액 중 PVR제품에서만 100억원 이상의 매출이 발생하는 등 올해도 최상위 하이엔드 제품인 MPEG4 HD PVR을 중심으로 200억원 이상의 셋톱박스가 공급될 예정이다.

회사의 주요 매출처인 북유럽 지역은 높은 소득수준을 바탕으로 유럽 사업자 시장에서 PVR, HD PVR에 대한 수요가 빠르게 증가하고 있어 회사의 전체 매출 중 PVR이 차지하는 비중도 해마다 증가해 2006년 20%에서 올해는 처음으로 30%를 넘어서 회사의 수익성에 크게 기여할 전망이다.

◆2008년, 가온미디어 제2 창업의 원년으로

가온미디어는 올 2008년을 제2 창업의 원년으로 삼을 계획이다.

세계 방송사업자와 리테일(Retail)시장으로 제품 판로를 확대하고 모바일, IPTV, IDTV등의 새로운 성장동력 사업의 추진으로 회사의 외형이 크게 확장되는 시기가 될 것으로 예상하고 있다.

회사는 이러한 성장을 뒷받침할 창조적인 시스템화를 추진하여 가온미디어만의 차별화된 혁신을 도모해 나갈 계획이다. 특히 공용자재 확대, 제품 모델의 표준화, 품질의 안정화로 10% 이상의 영업이익을 낼 수 있는 수익성 위주의 기업경영 추진을 목표로 하고 있다.

차별화된 기술력과 노하우로으로 홈 미디어 컨버전스 분야에 집중해 2010년까지 매출 1조원을 넘어서는 세계적인 디지털 컨버젼스 선도기업으로 성장할 가온미디어의 모습이 기대된다.

◆가온미디어, 셋톱박스 업종 내 최선호주-이지연 삼성증권 연구원

그러나 이는 기존 당사의 예상을 하회하는 수준으로, ▲노르웨이 Get사로의 HD PVR 셋톱박스 매출이 1분기로 지연 ▲LG데이콤이 예상보다 늦은 IPTV 서비스 개시로 IPTV 셋톱박스 매출이 12월 중순 이후에 발생 ▲국내 스카이라이프 향 MHP 매출 감소에 기인하는 것으로 판단된다.

영업이익의 경우 전분기 대비 큰 폭으로 증가한 25억원, 영업이익률의 경우 7.8%를 기록할 것으로 전망한다.

한편, 동사에 대한 연간 실적 전망의 경우 2008~2009년 매출액을 각각 10.5%, 6.4%, 영업이익을 각각 16.9%, 16.8% 하향 조정한다.

이는 신규로 확보한 방송사업자 고객으로부터 실제로 매출이 창출되기까지의 지연 관련 불확실성을 반영한 것으로, 영업이익률의 경우에는 올해 인도에서의 경쟁업체가 대부분 Thomson, 휴맥스 등 글로벌 업체인 만큼, 가격 경쟁이 심화될 것을 감안해 기존 전망 대비 소폭 하향 조정했다.

2008~2009년 실적 전망 폭을 반영하여 6개월 목표주가를 기존 2만6000원에서 2만3000원으로 12% 하향 조정한다. 그러나, 삼성증권은 가온미디어에 대한 기존의 긍정적인 시각을 유지하는데, 이는 ▲1분기 북유럽으로의 HD PVR 셋톱박스 매출을 시작으로 High-end 제품의 비중이 꾸준히 증가 전망 ▲인도 Tata Sky, Bharti-Airtel 등 대형 방송사업자로의 매출이 올해 본격화 등으로 올해 EPS 성장률이 71.2%로 경쟁업체 대비 가장 두드러질 것으로 예상되기 때문이다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)