BNK투자증권이 CJ CGV의 해외 성장을 긍정적으로 평가하면서 목표주가 8만 원, 투자의견 '매수'를 20일 신규제시했다.

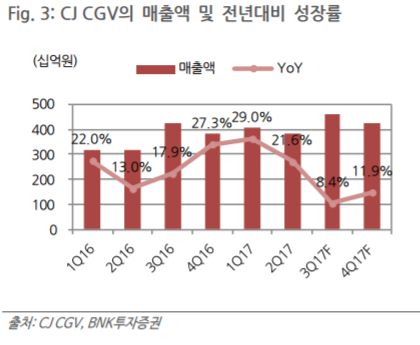

CJ CGV의 올해 2분기 매출액은 3826억 원, 영업손실은 32억 원을 기록했다.

이승훈 BNK투자증권 연구원은 "CJ CGV의 실적 악화는 국내 비용 증가 때문"이라며 "최저임금제 인상에 따라 미소지기 관련 비용 상승의 우려가 있지만 하반기부터 전사적으로 비용 절감 노력의 성과가 기대된다"고 밝혔다.

3분기 여름 성수기 효과와 해외 박스오피스 시장의 성장도 긍정적인 요소로 꼽힌다. 특히 중국은 역대 흥행 1위에 등극한 '전랑2'를 비롯해 '덩케르크', '스파이더맨:홈커밍' 등의 작품이 인기를 얻으면서 실적 성장에 대한 기대감이 쏠리고 있다.

이 연구원은 "선진국 박스오피스가 정체된 반면 신흥국 박스오피스는 성장 중"이라며 "중국 박스오피스가 3분기부터 빠르게 회복되고, 터키, 베트남 매출이 견고하게 성장하기 때문에 해외투자는 성공적이었다"고 평가했다.

이와 함께 "올해 매출액은 지난해보다 16.8% 증가한 1조6700억 원이지만, 영업이익은 18.7% 감소한 572억 원으로 추정한다"며 "중국과 터키 매출 증가로 외형은 성장하지만 수익성은 국내 박스오피스 부진과 비용 증가로 역성장이 예상된다"고 관측했다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101170.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2101166.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[급등락주 짚어보기] 우크라이나 재건 테마주, 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101211.jpg)

![[장외시황] 에스엠랩, 11.11% 하락](https://img.etoday.co.kr/crop/85/60/2101162.jpg)

![[종합] 파란불 켜진 국내 증시…코스피 1.94%↓, 코스닥 2.51%↓](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101170.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)