방산 대규모 수출ㆍ양산으로 실적 견인역대 최대 ‘약 8조’ 수주 잔고 기록

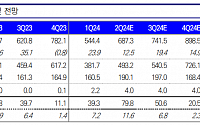

한화시스템은 올해 3분기 연결 기준 매출액 약 6392억 원, 영업이익 570억 원을 달성했다고 29일 밝혔다.

전년 동기 대비 매출은 2.96%, 영업이익은 43.69% 뛰었다. 순이익은 80.2% 감소한 81억 원으로 집계됐다.

방산 부문은 UAE(아랍에미리트)와 사우디

교보증권은 한화시스템에 대해 내년부터 방산 부문이 큰 폭의 실정 성장을 보일 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 2만5000원을 유지했다. 전 거래일 기준 종가는 1만7960원이다.

10일 안유동 교보증권 연구원은 “한화시스템의 3분기 매출액은 7415억 원, 영업이익 506억 원으로 시장예상치를 상회할 것”이라며 “방산 부문의 경우 정

하나증권은 5일 한화시스템에 대해 우호적 수주에 따른 실적 성장이 기대된다며 목표주가를 기존 2만4000원에서 2만5000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

위경재 하나증권 연구원은 “한화시스템의 올해 2분기 매출은 전년 대비 14.4% 증가한 6983억 원, 영업이익은 58% 늘어난 472억 원으로 컨센서스를 상회할 전망”이라고

SK증권은 28일 한화시스템에 대해 ‘K-방산’ 적용 품목이 수출 확대 국면에 진입하고 있다고 평가했다. 목표주가(2만2000원)와 투자의견(‘매수’)은 유지했다.

나승두 SK증권 연구원은 “한화시스템의 올해 1분기 매출액은 전년 대비 23.9% 증가한 5444억 원, 영업이익은 219.5% 늘어난 393억 원을 기록하며 상장 이후 최고 수준의 1분기

한화시스템은 1분기 매출 5444억 원, 영업이익 393억 원, 당기순이익 503억 원을 달성했다고 26일 밝혔다.

매출과 영업이익 모두 전년 동기 대비 23.9%, 218.1% 증가했다. 당기순이익은 72.8% 감소했다.

방산 부문은 폴란드 K2 사격통제시스템ㆍUAE 천궁-II 다기능레이다(MFR)ㆍ전술정보통신체계(TICN) 4차 양산 등 굵직한 수

NH투자증권은 26일 한화시스템에 대해 수주잔고가 사상 최고치를 기록했다며 올해도 수출 비중이 확대되며 실적 성장이 가능할 것으로 기대한다고 말했다. 목표주가와 투자의견은 각각 2만4000원, 매수로 유지했다.

이재광 NH투자증권 연구원은 “작년 신규 수주 3조7000억 원(방산 3조 원+ICT 7000억 원)으로 추정되는데 올해 신규 수주는 4조 원

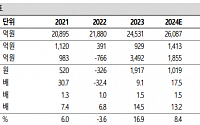

한화시스템은 지난해 연결 기준 매출 2조4531억 원, 영업이익 929억 원을 기록했다고 23일 밝혔다.

매출과 영업이익 모두 전년 동기 대비 12.1%, 137.6% 증가했다. 당기 순이익은 3431억 원을 기록해 흑자 전환했다.

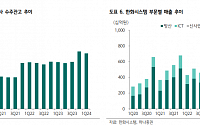

한화시스템의 실적 개선은 방산 부문의 수출 및 대규모 양산 사업과 ICT 부문의 차세대 ERP 통합 솔루션 및 대외 금융

LIG넥스원이 우리 군이 추진하고 있는 미래형 지휘통신체계의 핵심인 차세대 통신장비를 책임진다.

LIG넥스원은 차세대 군용무전기(Tactical Multiband Multirole Radio)의 본격적인 후속 양산을 위해 방위사업청과 8500억 원 규모의 계약을 체결했다고 22일 밝혔다.

국방과학연구소가 주관하고 LIG넥스원이 참여해 개발한 TMMR는

방산기업 휴니드테크놀러지스(휴니드)가 다음 주 차세대 통신 장비와 무인기 관련 신제품 공개에 나선다. 상반기에 늘어난 적자 폭 개선의 발판을 마련하겠다는 계획이다.

11일 본지 취재를 종합하면 휴니드는 17일 시작하는 항공우주박람회(Seoul ADEX 2023)에 참가해 신기술을 선보인다.

휴니드 관계자는 “행사에 참가해 다음 세대 통신 장비와 무인

유진투자증권은 24일 제노코에 대해 수주증가 지속에도 불구하고 낮아진 밸류는 부담이라고 말했다. 목표주가와 투자의견은 제시하지 않았다.

박종선 유진투자증권 연구원은 “제노코는 2분기 매출액 118억 원, 영업손실 1억 원으로 매출액이 감소한 이유는 방산 핵심부품 부문 매출액이 전년동기 대비 28.9% 증가했음에도 불구하고 EGSEE(Electrical

한화시스템은 지난 26일 경상북도 구미시에서 '구미 신사업장 착공식'을 가졌다고 27일 밝혔다.

한화시스템 구미 신사업장은 경상북도 구미시 산호대로에 위치한 8만9000여㎡ (2만7000평) 규모 부지에 제조동·연구동·사무동 등으로 조성된다. 한화시스템의 해양 무인체계·함정 전투체계·전술정보통신체계(TICN)·통합전장시스템·전자광학·항공전자·레이다 등

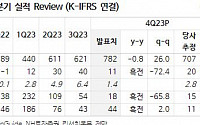

IBK투자증권은 14일 한화시스템에 대해 본업에서의 실적개선과 함께 신사업에서의 진전 등이 기대된다고 말했다. 목표주가는 기존 1만5000원에서 1만8000원으로 상향했으며, 투자의견은 매수로 유지했다.

이상현 IBK투자증권 연구원은 “2분기 전망치는 매출액 5719억 원, 영업이익 195억 원 수준으로 방산은 여전히 베이스가 높지만 TICN 4차,

키움증권은 3일 한화시스템에 대해 올해 신사업 관련한 비용은 지속해서 발생하지만, 방산 부문의 매출 성장과 ICT 부문에서 차세대 생명보험 코어 사업 개발이 마무리되면서 실적 개선세가 나타날 것으로 전망한다며 투자의견 매수와 목표주가 1만6000원을 유지했다. 전 거래일 기준 현재 주가는 1만2350원이다.

이한결 키움증권 연구원은 "2022년 매출액

한화시스템이 미래 지상전투체계 ‘아미 타이거(Army TIGER) 4.0’을 실현할 기동형 통합통신체계(TICN-II)의 핵심기술 개발에 본격 착수했다.

한화시스템은 국방분야 기획관리 전담 기관인 국방기술진흥연구소와 약 321억 원 규모의 ‘초연결 기동형 분산 전술통신시스템 개발’ 과제 협약을 체결했다고 13일 밝혔다.

아미 타이거 4.0은 각종 전

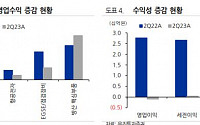

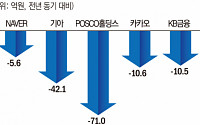

매출 증가하나 영업 수익 감소 기업, 2곳 중 1곳 꼴한화시스템, 1년 새 영업이익 400억대에서 5억으로 ‘뚝’

국내 기업이 외형은 성장했으나 실속은 없는 것으로 나타났다. 매출은 늘었는데, 영업수익은 오히려 줄면서다. 특히 2곳 중 1곳은 시장 전망치보다 3분기 영업이익이 더 적은 것으로 나타났다.

9일 금융정보 제공업체 에프앤가이드에 따르면 증

폴란드 K2전차, FA-50경공격기 수출 등 한국 방산 기업 수출 확대에 제노코가 상승세다.

24일 오전 9시 48분 현재 제노코는 전날보다 8.56%(2050원) 오른 2만6000원에 거래되고 있다.

주가 상승은 한국 방산 기업의 수출 확대에 따른 것으로 보인다. 전날 방산업계 관계자에 따르면 올해 1~7월 한국 방산 기업이 체결한 주요 수출

밸류파인더는 3일 제노코에 대해 숨겨진 폴란드 향 방산 수출 관련주라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

이충헌 밸류파인더 연구원은 “제노코가 2004년 설립돼 2021년 코스닥 시장에 상장한 위성통신, 방산부품 제조업체 위성탑재체 핵심부품, 위성지상국, 항공전자장비, EGSE(지상시험지원장비)·점검장비, 방산핵심부품(TICN 광전케이

유진투자증권은 16일 제노코에 대해 누리호 2차 발사 연기로 인한 주가 하락은 과한 수준이며 2분기와 올해 최대 실적 달성을 전망했다. 투자의견과 목표주가는 제시하지 않았다.

박종선 유진투자증권 연구원은 “누리호 2차 발사가 연기되고 있지만, 제노코는 아직 관련 제품 공급이 없음에도 주가는 하락세를 보인다”며 “누리호 2차까지는 발사체 개발 과정이며

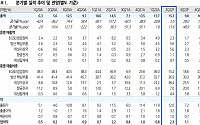

◇KMH

이익 증가하면서 주가 매력 더욱 커져

방송채널사업, 반도체/IT재료 및 제조, 골프장 운영 등 레저사업 등 영위

종속회사 통해 신라CC(27홀), 파주CC(18홀), 떼제베CC(36홀) 운영 중

골프인구 증가 효과 힘입어 2021년 총 내장객 52만명, 총 매출액 1천억원 상회

나승두 SK증권 연구원

◇포스코인터내셔널

실적과 주

![[특징주] 제노코, K2에 부품 공급…26조 K방산 기대감에 상승세](https://img.etoday.co.kr/crop/200/125/1789859.jpg)

![[오늘의 증시 리포트] (6/10) "LG이노텍, 2분기도 실적ㆍ주가 깜짝 실적"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

![[내일날씨] 평년보다 온화한 날씨...수도권 미세먼지 ‘나쁨’](https://img.etoday.co.kr/crop/85/60/2099854.jpg)

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

![[논현로] 트럼프 2기, 중국과의 디커플링 속도 빨라질 듯](https://img.etoday.co.kr/crop/85/60/2100714.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)