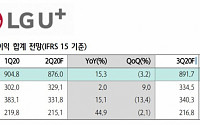

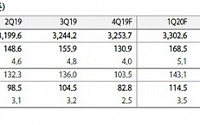

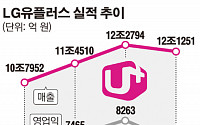

![[오늘의 증시 리포트] 포스코인터내셔널·GS리테일·LG유플러스](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[주요기업 2013년 성적표] 이동통신, 선방한 SKT·뒷걸음친 KT… ‘꼴찌’ LGU+ 급성장에 깜짝](https://img.etoday.co.kr/crop/200/125/406411.jpg)

많이 본 뉴스

최신 뉴스

![[2025 수능] 과학탐구 생명과학Ⅱ·지구과학Ⅱ 정답](https://img.etoday.co.kr/crop/85/60/2102489.jpg)

![[2025 수능] 과학탐구 영역 (물리학Ⅱ·화학Ⅱ)](https://img.etoday.co.kr/crop/85/60/2102486.jpg)

![[2025 수능] 사회탐구 사회·문화 정답](https://img.etoday.co.kr/crop/85/60/2102485.jpg)

![[2025 수능] 과학탐구 영역 (생명과학Ⅰ·지구과학Ⅰ)](https://img.etoday.co.kr/crop/85/60/2102482.jpg)

![[2025 수능] 정치와 법 경제 정답](https://img.etoday.co.kr/crop/85/60/2102483.jpg)

마켓 뉴스

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)