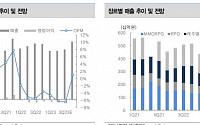

북미 자회사 ‘카밤’서 개발…1년간 업데이트PCㆍ모바일 모두 즐길 크로스 플랫폼 지원‘원작의 기사’ IP 기반…북미 필두 글로벌 도전시네마틱 스토리텔링ㆍ실사 기반 그래픽 강점RF온라인넥스트ㆍ데미스리본 출시도 남아

넷마블이 1년여간 출시를 미뤘던 ‘킹 아서: 레전드 라이즈’를 다음 달에 드디어 정식 출시하며 또 한 번 글로벌 흥행에 도전한다. 지난해 4분

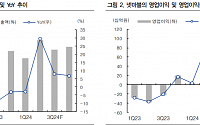

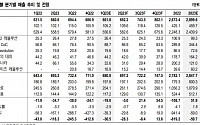

IBK투자증권은 넷마블에 대해 4분기와 내년 신작 모멘텀으로 투자심리가 개선될 것으로 전망했다. 투자의견은 기존 ‘단기매수(Trading Buy)’에서 ‘매수’로, 목표주가는 기존 6만4000원에서 7만3000원으로 상향 조정했다. 전 거래일 기준 종가는 5만8200원이다.

3일 이승훈 IBK투자증권 연구원은 “넷마블 목표주가는 최근 1년 사이 주가순

삼성증권은 23일 넷마블에 대해 ‘나혼자만 레벨업’ 등 신작 출시 효과로 올해 2분기 영업이익이 대폭 증가할 것으로 전망했다. 목표주가(7만4000원)와 투자의견(‘매수’)은 유지했다.

오동환 삼성증권 연구원은 “넷마블의 인건비, 지급수수료 등 비용 효율화 노력의 성과가 나타나고 있고 신작 흥행률도 높아지고 있는 만큼 신작 라이프사이클 장기화 시 기업

넷마블이 흑자전환과 신작 기대감이 주가에 선반영됐다는 증권가의 분석에 약세를 보이고 있다.

13일 오전 9시 24분 현재 넷마블은 전 거래일 대비 3.6% 하락한 6만6900원에 거래되고 있다.

이날 신한투자증권은 “넷마블의 신작 성과가 반영된 연간 이익 규모는 시총 대비 작다”며 “다음 기대 신작까지의 시간이 꽤 남아 '나 혼자만 레벨업' 성과보다는

신한투자증권은 13일 넷마블에 대해 흑자전환과 신작에 대한 기대감이 충분히 주가에 반영됐다며 투자의견(‘중립’)을 유지했다. 목표주가는 제시하지 않았다.

강석오 신한투자증권 선임연구원은 “넷마블의 신작 성과가 반영된 연간 이익 규모는 시총 대비 작다”며 “다음 기대 신작까지의 시간이 꽤 남아 성과보다는 부담스러운 멀티플 부각될 것으로 예상한다”고 밝

넷마블이 오름세다. 전날 출시된 신작 게임 ‘나 혼자만 레벨업: 어라이즈’ 흥행 기대감이 매수세를 이끈 것으로 보인다.

9일 오전 9시 45분 기준 넷마블은 전일 대비 2.80%(1700원) 오른 6만2400원에 거래 중이다.

전날 넷마블은 신작 ‘나 혼자만 레벨업’을 정식 출시했다. 이는 글로벌 누적 조회수 143억 뷰를 기록한 웹툰 ‘나 혼자만

현대차증권이 넷마블에 대해 흥행 기대감 높은 신작 출시로 하반기에는 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 6만 원으로 상향 조정했다. 전 거래일 기준 종가는 6만1600원이다.

3일 김현용 현대차증권 연구원은 “1분기 넷마블의 매출액은 6240억 원, 영업손실은 94억 원으로 신작 부재에 따른 실적 부

유진투자증권이 넷마블에 대해 올해 출시 예정인 신작이 흥행하면 주가가 반등할 것으로 전망했다. 투자의견은 ‘중립’ 유지, 목표주가는 기존 4만7000원에서 5만2000원으로 상향 조정했다. 전 거래일 기준 종가는 6만1000원이다.

8일 정의훈 유진투자증권 연구원은 “넷마블의 4분기 실적은 매출액 6649억 원, 영업이익 177억 원을 기록했다”며 “

대신증권이 넷마블에 대해 신작 흥행이 지속하기 어려울 것으로 전망했다. 투자의견은 중립을 의미하는 ‘시장수익률(marketperform)’ 유지, 목표주가는 기존 5만3000원에서 4만8000원으로 하향조정했다, 전 거래일 기준 종가는 4만2100원이다.

4일 이지은 대신증권 연구원은 “3분기 매출액은 6215억 원, 영업손실은 –404억 원을 예상한

◇아모레퍼시픽

3Q23 Preview: 중국 약세 vs 비중국 견조

성장의 축 이동, 방한 중국인 수요는 알파 요소

박은정 하나증권 연구원

◇현대글로비스

그 어떤 외부 요인에도 흔들리지 않고

3Q23 영업이익은 4010억 원(-16.1% yoy, OPM 6.1%)으로 컨센서스 2.0% 하회 전망

전동화 전환에 따른 그룹 내 역할이 부각되며 미래 성장

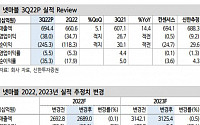

넷마블이 신작 흥행에 따른 턴어라운드 기대감에 강세다.

12일 오후 1시 12분 기준 넷마블은 전 거래일 대비 13.30%(6150원) 오른 5만2400원에 거래되고 있다.

삼성증권은 이날 넷마블에 대해 ‘게임 부문 정상화가 기대된다’며 목표주가를 5만6000원으로 높여 잡았다.

오동환 삼성증권 연구원은 “넷마블에서 6일 출시한 세븐나이츠 키우기가

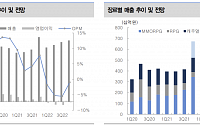

우리의 경쟁자는 타 게임이 아니다. 웹툰과 쇼츠다.

‘신의 탑: 새로운 세계’(신의탑)의 개발사, 넷마블엔투의 권민관 대표가 6월 1일 넷마블 신작 쇼케이스에서 한 말이다. 권민관 대표는 “어떤 게임보다 쉽고 빠르고 가볍게 플레이할 수 있어야 한다고 생각했다”며 신의 탑 개발 배경을 설명했다.

권 대표의 예상이 적중했다. 평소 쇼츠, 릴스는 봐도

◇포스코인터내셔널

중장기 성장 기대감이 반영되는 중

목표주가 54,000원으로 상향, 투자의견 매수 유지

2Q23 영업이익 3,529억원(YoY +10.1%) 컨센서스 상회 전망

그룹사 2차전지 소재 및 수소 조달에서의 역할 기대

유재선 하나증권 연구원

◇종근당

2Q23 Preview: 여유를 가지고 보자

컨센서스 대비 매출액 부합, 영업이익 상회 전망

NH투자증권은 24일 넷마블에 대해 신작 모멘텀이 상당히 좋다며 영업이익 흑자는 3분기부터 전환이 가능하다고 말했다. 목표주가는 기존 7만5000원에서 8만1000원으로 목표주가를 상향하고, 투자의견은 매수로 유지했다.

안재민 NH투자증권 연구원은 “지난 4월 19일 ‘모두의마블2’ 출시에 따른 모멘텀 소멸로 주가는 조정 받고 있으나 대만과 태국에서

NH투자증권이 넷마블에 대해 신작 성과 등에 따라 3분기 이후 영업이익이 흑자전환 할 수 있을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만 원에서 7만5000원으로 상향조정했다. 전 거래일 기준 종가는 6만4300원이다.

31일 안재민 NH투자증권 연구원은 “지난해 1분기부터 악화된 영업적자가 여전히 이어지고 있지만, 올해 3분기

◇HPSP

3Q22 NDR 후기: 난 멈추지 않는다

동사의 고압수소 어닐링 장비는 인화성, 고압에 대한 안정성 인정이 있음. 고객사들은 이를 통해 수율 향상이 가능함

고농도의 수소를 저온 핸들링할 수 있는 기술과 수소에 대한 안정성을 기술적으로 확보한 업체는 동사가 유일

비메모리와 메모리 고객사 확대를 통한 지속적인 매출 증가 및 신규 Oxidation

대신증권은 29일 넷마블에 대해 신작의 연이은 흥행 부진과 강달러 영향으로 인한 외화 부채 부담까지 더해져 재무 안정성이 저하됐다고 분석했다. 투자의견을 '중립'으로 하향하고, 목표주가 역시 기존 대비 46% 낮춘 4만3000원으로 제시했다.

이지은 대신증권 연구원은 "연초에 올해 출시를 목표했던 게임 12종 중 8종의 게임을 출시했고, 가장 기대가

‘지스타 2022’에 단일 최대인 300부스 규모로 참여한 넥슨이 압도적인 중앙 LED와 520여 대의 시연기기로 ‘핫플레이스’가 됐다. 넷마블도 인플루언서 대전 등으로 인기몰이를 했다.

넥슨은 17일 부산 벡스코에서 열린 ‘지스타 2022’에서 메인 슬로건 ‘귀환’을 앞세워 초대형 LED와 대칭되는 시연대로 참관객들의 눈길을 사로잡았다. 한눈에 담기

신한투자증권이 넷마블에 대해 실적과 재무구조 개선이 시급하다고 분석하며 투자의견 ‘중립’을 유지했다.

14일 강석오 신한투자증권 연구원은 “전체 매출 규모에 비해 신작들의 일매출 규모가 너무 작으며, 다작을 통한 성장 전략을 펼치더라도 흥행 성공률이 매우 떨어짐에 따라 단기 투자 매력이 없다고 판단한다”며 “차입금이 증가함에 따라 환 노출도 커져 실적

![[단독] 넷마블, 신작 '킹 아서: 레전드 라이즈' 11월 출시…'흑자' 전설 깨어난다](https://img.etoday.co.kr/crop/200/125/2086745.jpg)

![[특징주] 넷마블, 신작 기대감 주가 선반영 분석에 약세](https://img.etoday.co.kr/crop/200/125/2023269.jpg)

![[특징주] 넷마블, 신작 ‘나 혼자만 레벨업’ 흥행 기대감에 오름세](https://img.etoday.co.kr/crop/200/125/2022520.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

![[특징주] 넷마블, 신작 흥행 턴어라운드 기대감에 13.3%↑](https://img.etoday.co.kr/crop/200/125/1926630.jpg)

![[해보니] “웹툰ㆍ쇼츠 게 섯거라”…겜린이도 즐거운 ‘신의탑’](https://img.etoday.co.kr/crop/200/125/1913453.jpg)

![[오늘의 증시 리포트] 포스코인터내셔널·GS리테일·LG유플러스](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] “콘텐트리중앙, 재벌집으로 한 단계 도약”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[지스타 2022] 지스타 핫플레이스 넥슨·넷마블…신작 발표에 역대급 흥행](https://img.etoday.co.kr/crop/200/125/1820197.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/85/60/2100528.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/85/60/2100561.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)