글로벌 인공지능(AI) 대장주인 엔비디아가 어닝서프라이즈에도 주가가 급락하면서 SK하이닉스 주가가 동반 하락했다. 증권가는 ‘잠깐 지나야 했던 과속 방지턱’이라며 SK하이닉스를 최선호주로 유지했다.

29일 한국거래소에 따르면 SK하이닉스는 전 거래일 대비 5.91% 하락한 16만8700원에 거래되고 있다. SK하이닉스 주가가 16만 원대로 내려온 건 이달 8일(종가 16만3400원) 이후 처음이다.

국내 반도체 투톱의 주가는 엔비디아의 주가 하락에 동반 약세를 보였다. 엔비디아는 2분기 매출액 300억 달러, 영업이익 199억 달러를 기록하며 컨센서스(매출 288억 달러, 영업이익 188억 달러)를 웃도는 어닝서프라이즈를 기록했다. 엔비디아의 분기 매출이 300억 달러를 넘어선 건 이번이 처음이다.

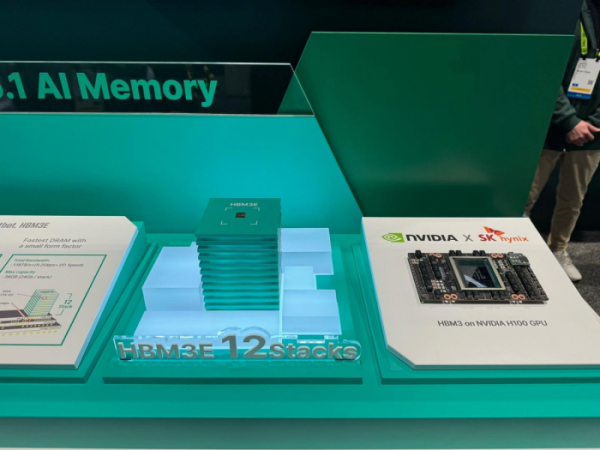

그러나 실적 호조에도 엔비디아 주가는 2.1% 하락 마감했다. 시간외 주가는 한때 8%까지 급락했다가 낙폭을 일부 만회했다. 엔비디아는 500억 달러 규모의 자사주 매입 발표에도 실적과 가이던스의 서프라이즈 강도가 줄고, 신규 AI 그래픽처리장치(GPU) 블랙웰의 지연이 공식화되며 주가가 하락했다. 엔비디아에 고대역폭메모리(HBM)를 공급하는 SK하이닉스의 주가도 동반 하락했다.

증권가는 엔비디아의 실적이 높아진 시장의 기대치를 충족시키지 못했을 뿐 우려와 달리 AI의 지속될 업황 방향성을 확인했다고 평가했다. 젠슨 황 엔비디아 최고경영자(CEO)는 콘퍼런스콜에서 “블랙웰(새로운 AI 칩)이 출하될 때까지 충족해야 할 수요가 많다”며 “호퍼(기존 AI 칩)가 이를 채워줄 것”이라고 말했다.

문준호 삼성증권 연구원은 “엔비디아가 신제품 지연을 기존 제품을 통해 만회할 수 있다고 밝힌 점이 그만큼 AI 수요가 여전히 견조하다는 것을 증명한다. AI가 피크아웃은 커녕 확장 기대감이 유효하다는 점을 시사한다”며 “이번 엔비디아의 조정이 관련주들의 단기 주가 변동성을 확대하는 계기는 될지언정 펀더멘털에 끼칠 변화는 제한적일 것”이라고 전망했다.

증권가는 엔비디아의 호실적 속 주가 하락에도 SK하이닉스를 최선호주로 꼽고 있다. 엔비디아의 차세대 제품 출시와 출하 시점에 변동이 있다 해도 최신 세대 HBM의 타이트한 공급 상황을 고려할 때 HBM 출하 변동은 제한적일 것이라는 분석이다. 국내 생산업체들의 HBM 출하 확대도 기존 계획대로 진행될 전망이다.

다올투자증권은 “우려와 달리 견조한 AI 수요를 기반으로 3분기와 내년 실적 방향성이 단단한 종목 중심의 비중확대가 유효하다”며 “최선호주 SK하이닉스 의견을 유지한다”고 했다. 한국투자증권은 “D램 3사 중 HBM 비중이 가장 높아 평균판매가격(ASP)이 실적 방어에 유리한 SK하이닉스에 대한 최선호 의견을 유지한다”고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LK삼양, '일론 머스크' 스페이스X 위성에 별추적기 탑재예정 부각 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[특징주] 이수페타시스, 5500억 유상증자에 21% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)