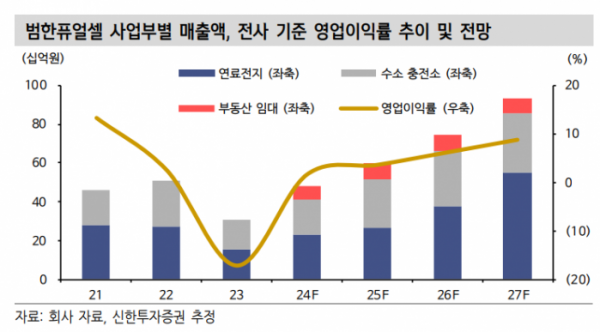

신한투자증권은 범한퓨얼셀의 투자의견은 ‘매수’, 목표주가는 기존 2만8000원을 유지했다. 전 거래일 기준 종가는 2만3350원이다.

24일 최규헌 신한투자증권 연구원은 “신에너지(수소) 탑픽(Top Pick‧최선호주)을 유지한다”며 “사업 확장 구도가 여전히 매우 매력적”이라고 했다.

최 연구원은 “범한퓨얼셀은 Plug 플러그 파워와 같은 고분자전해질연료전지(PEMFC) 기반 풀 사이클 플레이어며, 블룸에너지(Bloom Energy)와 같은 SOFC/EC 확보 중”이라며 “기존 사업 펀더멘털 강화 및 신사업 성과가 본격화하면 국가대표 풀 사이클 플레이어가 될 수 있을 것”이라고 했다.

최 연구원은 범한퓨얼셀의 신사업에 대해 “SOFC는 올해 시제품 제작, 내년 건물용 및 향후 대용량화 통해 발전용 시장 진출, SOEC로의 확장 계획이 있다”며 “수소 버스는 2026~2027년 시장 진출과 범한자동차 등 계열사와 협력할 계획”이라고 했다.

그는 “시장이 원하는 것은 성장”이라며 “밸류에이션 부담의 빠른 완화는 이에 달려있다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 이수페타시스, 5500억 유상증자에 21% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[종합] 코스피·코스닥, 외인·기관 '팔자'에 하락세](https://img.etoday.co.kr/crop/85/60/2100345.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)