대신증권은 12일 LG이노텍에 대해 아이폰 16 판매 증가가 기대되며 2분기 실적 상향이 예상된다며 투자의견 '매수', 목표주가 31만 원을 유지했다.

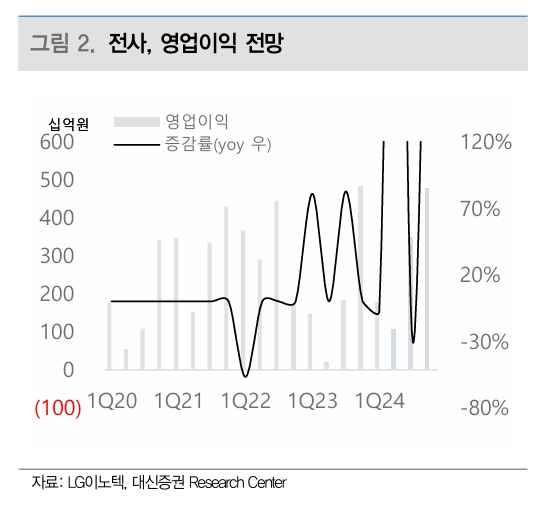

박강호 대신증권 연구원은 "밸류에이션 대비 전일 주가 하락은 과대하다고 판단한다"며 "올해 2분기 영업이익(1068억 원)은 종전 추정치(790억 원) 및 컨센서스(797억 원)를 상회할 전망"이라고 예상했다.

이어 "애플, 아이폰16에 인공지능(AI) 서비스(애플 인텔리전스)를 적용, 교체 수요를 유발해 판매 증가를 기대한다"며 "올해 주당순이익(EPS) 기준으로 주가수익비율(PER) 6.8배, 역사적 하단, 밸류에이션 매력 구간과 아이폰 16 판매 기대감이 공존한 시기로 판단한다"고 했다.

박 연구원은 "2분기 매출은 4조5200억 원, 영업이익은 1068억 원으로 추정한다"며 "2개 분기 연속으로 영업이익은 컨센서스를 상회할 전망"이라고 내다봤다.

그러면서 "아이폰15 판매가 2분기에 예상한 범위에서 양호하기 진행, 애플이 중국에 가격인하 정책과 효율적인 재고 관리에 기인한다"고 설명했다. 이어 "우호적인 환율 효과로 기준 환율(1300원) 대비 높아 추가적인 마진 개선도 예상된다"고 덧붙였다.

또 박 연구원은 "하반기에 광학솔루션 사업에서 프리미엄 중심의 매출 구조, 광학 카메라에서 화소수 상향, OIS 매출 확대가 예상된다"며 "설비투자도 지난해 1조8000억 원에서 올해 8000억 원대로 감소가 예상된다"고 했다.

그러면서 "반도체 쏠림에서 일부 대형 IT로 포트폴리오 확대 관점에서 매력도가 높아질 전망"이라며 "올해 영업이익은 1조1100억 원으로 2년 만에 1조 원대로 회귀가 예상된다"고 봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)