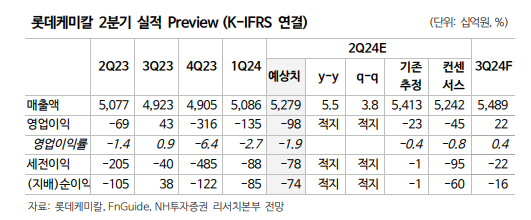

NH투자증권은 10일 롯데케미칼에 대해 주가가 반등하려면 가파른 업황 회복이 필요하다며 투자의견 ‘중립’과 목표주가 11만5000원을 유지했다.

최영광 NH투자증권 연구원은 “중국 석유화학 제품 수요성장률은 전 분기 대비 둔화세”라며 “최근 스프레드 반등이 일부 나타나고 있으나, 수요보다는 중국 정기보수로 인한 공급 부담 완화 영향”이라고 분석했다.

최 연구원은 “올해 4월 누적 중국 석유화학 수요성장률을 보면 에틸렌은 전년 동기 대비 10%, 폴리에틸렌(PE)은 4%, 폴리프로필렌(PP)은 2% 등으로 전년 성장률 대비 둔화했다”며 “이구환신 등 경기 부양책에도 불구하고 유의미한 수요 개선이 부재한 탓”이라고 지적했다.

이어 “2분기 중국 업체들의 정기보수에 따른 공급 부담 완화로 스폿(spot) 스프레드는 일부 반등했지만, 적자 구간은 지속되고 있다”며 “래깅 기준 스프레드의 개선이 없는 점은 아쉬운 부분이며, 3분기에는 최근 유가와 함께 낮아진 납사 가격이 원가로 반영되며 영업이익 개선될 것”이라고 예상했다.

또 “2분기 매출액은 직전 분기 대비 3.8% 증가한 5조3000억 원, 영업적자는 980억 원으로 적자를 지속해 시장 컨센서스를 하회할 것으로 예상한다”며 “첨단소재 부문과 미국 법인(LC USA)은 각각 계절적 수요 반등과 약 100억 원 기회 손실 소멸로 영업이익이 전 분기 대비 개선될 것”이라고 내다봤다.

그러면서 “올레핀(Olefin)과 LC 타이탄(LC Titan)은 1분기 재고평가손익 약 190억 원 소멸과 더불어 래깅 스프레드의 개선이 없어 전 분기 대비 영업적자 폭이 소폭 확대될 것으로 보인다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)