한국투자증권은 10일 네이버에 대해 네이버웹툰의 증권신고서를 봤을 때, 밸류에이션에 대한 부담은 없지만, 과제에 대한 해결과제를 제시해야 할 필요가 있다며 투자 의견을 '매수', 목표 주가를 27만 원으로 유지했다.

한국투자증권 정호윤 연구원은 "네이버의 웹툰 사업을 총괄하는 자회사 웹툰 엔터테인먼트가 지난달 31일 미국 증권거래위원회(SEC)에 증권신고서를 제출하며 기업공개에 나섰다"라며 "상장 후 기업가치는 아직 미공개이나 블룸버그는 웹툰 엔터테인먼트의 가치가 30억~40억 달러 수준으로 추정된다고 언급했다"라고 전했다.

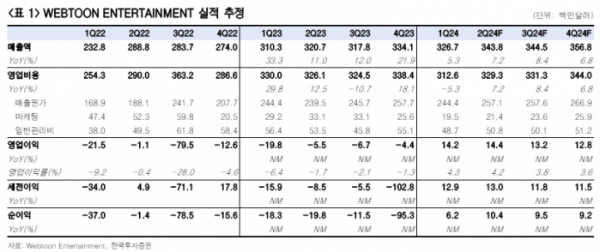

이어 "증권신고서를 통해 웹툰의 실적과 유저 1인당 지출 비용(ARPPU)을 포함한 다양한 유저 지표들이 공개됐는데, 결론적으로 현재 상황이 그다지 낙관적이지는 않았다"라며 "월간 활성 이용자 수(MAU)는 2022년 1분기 이후 주요 지역에서 모두 성장이 나타나고 있지 못하며, ARPPU는 2023년 1분기 이후 성장이 정체된 모습이다"라고 설명했다.

한국투자증권은 네이버웹툰이 상장 후 풀어야 할 과제가 존재한다고 말했다.

정 연구원은 "최근 '이세계물', '회귀물' 등의 장르가 압도적 다수를 차지하고 있는데, 이는 유저들의 수요가 뒷받침되고 있다는 방증이나 장르의 집중도가 높아지는 과정에서 품질의 하락과 유저들의 흥미 감소가 일어날 수 있기 때문에 콘텐츠 다양성을 확대해야 한다"라고 전했다.

더불어 "매출 증가와 수익성 개선 사이의 딜레마를 해결해야 한다"라며 "웹툰의 침투율이 충분히 높은 한국과 일본에서의 성장은 한계가 있는 만큼 네이버웹툰은 미국 시장에서의 점유율 확대를 중요한 장기 성장 과제로 삼아야 하는데, 전사적인 비용 효율화 기조로 이를 달성하지 못했던 만큼 상장 이후 전략 변화와 그에 따른 성과 확인이 중요할 것"이라 지적했다.

또한 "2022년 지식재산권(IP) 관련 매출액이 전체 매출액에서 차지하는 비중이 10% 이하인데, 드래곤볼, 원피스, 슬램덩크 등의 일본 대표 애니메이션 IP를 보유한 토에이 애니메이션의 라이센싱 매출액이 전체 매출액에서 차지하는 비중이 약 47.5% 수준인 것을 고려하면 여전히 국내 웹툰 플랫폼들의 IP 활용이 확대돼야 한다"라고 덧붙였다.

그는 "30억~40억 달러의 기업가치는 크게 부담되는 밸류에이션은 아니라고 판단한다"라며 "남은 과제는 낮아진 성장성에 대한 대응 방안을 제시하는 일이다"라고 의견을 제시했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)