(출처=하나증권)

하나증권은 13일 와이지엔터테인먼트에 대해 아티스트가 너무 부족하다며 목표주가를 6만4000원에서 5만8000원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

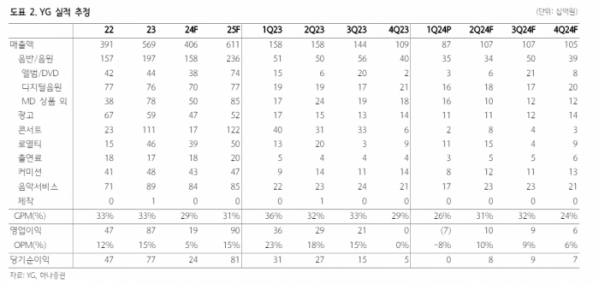

이기훈 하나증권 연구원은 "블랙핑크의 활동 부재에 따른 이익이 예상보다 더 부진하면서 올해 약 200억 원, 내년 약 900억 원으로 전망을 하향 조정했다"며 "4월 베이비몬스터의 컴백 이후에는 또 당분간 아티스트들의 컴백이 부재해 횡보의 흐름이 예상될 수 밖에 없다"고 말했다.

이어 "블랙핑크의 컴백에 따라 주가의 변동성이 너무 높다"며 "매년 1팀 이상의 신인 그룹 데뷔가 절대적으로 필요한 상황"이라고 짚었다.

와이지엔터테인먼트의 1분기 매출액은 전년 동기 대비 45% 감소한 873억 원, 영업이익은 70억 원으로 적자전환했다. 베이비몬스터의 싱글과 트레져의 일본 투어를 제외하면 주요 매니지먼트 매출이 부재한 가운데 전속계약과 음원저작권 매입 등에 따른 무형자산 상각비가 부담으로 작용했다는 설명이다. 또한, 베이비몬스터에 대한 투자 비용도 선반영됐다.

이 연구원은 "하반기 트레져와 베이비몬스터의 추가 컴백을 가정하더라도 연간 200억 원 내외의 영업이익도 쉽지 않은 상황"이라며 "다만 하반기 베이비몬스터가 컴백해 또 한 번의 긍정적인 반응을 얻는다면, 내년으로 예상되는 블랙핑크의 완전체 활동에 대한 기대감이 같이 반영되면서 주가 역시 우상향을 만들어 낼 가능성이 높다"고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)