(출처=유안타증권)

유안타증권은 20일 일본 증시의 강세 원인은 크게 네 가지 변수가 조합된 결과로 판단된다고 분석했다. 엔저에 따른 수출과 기업이익 개선, 거래소 주도의 기업가치 제고 정책과 일본은행의 완화정책, 시차가 달랐던 일본의 경기 사이클, 중국으로 이탈했던 자금 귀환 등을 꼽았다.

민병규 유안타증권 연구원은 “핵심인 엔화는 수출과 기업이익이 개선되는 효과도 가져왔지만 일본 경제의 디플레 탈출 기대감을 고조시키고 일본의 관광 매력을 높이는 부가적인 효과도 창출했다”고 밝혔다.

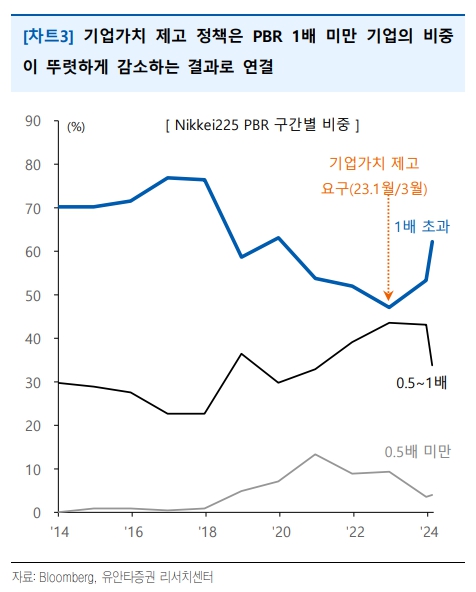

이어 “일본 증시의 강세 원인으로 많은 관심이 조명되고 있는 것은 정부와 거래소 주도로 진행되고 있는 ‘지배구조 개선, 기업가치 제고 정책’이다”라며 “장기적으로는 일본은행의 실험적인 완화정책이 기저를 지탱해왔다”고 평가했다.

민 연구원은 “시차가 달랐던 일본의 경기사이클과 주력 산업의 업황 회복도 일본 증시의 강세 요인이 됐다”며 “미국의 실질 GDP가 코로나19 이전 수준을 회복한 것은 2021년 1분기, 독일은 2022년 1분기였으나, 일본은 2023년 1분기에야 손실을 만회했다. 작년의 높은 활력이 일본 증시에 대한 투자매력을 높인 것으로 판단된다”고 분석했다.

또 민 연구원은 “2023년 강화됐던 글로벌 자금의 탈중국 기조는 다양한 호재를 안은 일본 증시에 수급이 집중되는 결과로 연결됐다”며 “2020년 상해거래소에 역전됐던 일본거래소의 시가총액은 작년 12월 다시 중국을 넘어섰다”고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)