(출처=KB증권)

KB증권은 6일 SK하이닉스에 대해 실적과 주가의 레벨업 구간 진입이 예상된다고 말했다.

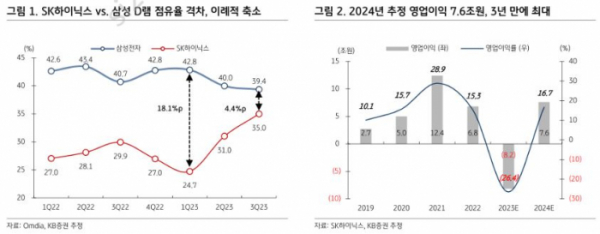

김동원 KB증권 연구원은 “올해 3분기 전 세계 D램 점유율은 SK하이닉스가 역대 최대 (34.3%)를 달성해 2위를 기록했으며 또한 3분기 글로벌 서버 D램 점유율은 SK하이닉스가 49.6%로 1위를 차지했다”면서 “특히 3분기 서버 D램 점유율은 HBM이 반영되지 않아 HBM을 포함한다면 2위와의 격차는 더 컸을 것으로 추정된다”고 전했다.

이어 김 연구원은 “시장조사기관인 트렌드포스에 따르면 최근 SK하이닉스는 엔비디아와 내년 2분기 양산 예정인 HBM3E 공급 계약을 경쟁사보다 앞서 가장 먼저 체결했고, 2025년 공급 목표로 6세대 신제품인 HBM4 개발에 이미 착수한 것으로 추정된다”면서 “SK하이닉스는 향후 HBM 시장에서 경쟁우위로 주도권 확보가 지속될 전망”이라고 했다.

아울러 그는 “현 시점은 HBM과 DDR5 부문에서 선두 업체로서의 기술과 원가 경쟁력을 기반으로 SK하이닉스의 D램 미래 성장판이 열리는 시기로 판단된다”면서 “2024년 SK하이닉스 영업이익은 7조6000억 원으로 추정되어 2021년 (12조4000억 원) 이후 3년 만에 최대 실적이 예상되고, 올해 4분기부터 내년 4분기까지 우 상향의 실적 개선 추세를 나타낼 전망”이라고 말했다.

또 “SK하이닉스는 1위와 D램 점유율 격차 축소 및 업계 최고 수익성 시현 등이 예상돼 향후 실적과 주가 레벨업 구간 진입이 예상된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)