밸류파인더가 평판 디스플레이 공정장비 생산 업체 아바코에 대해 올해 최대 수주잔고를 기반으로 내년 사상 최대 매출액을 달성할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 기준 종가는 1만5720원이다.

6일 이충헌 밸류파인더 연구원은 “LG에너지솔루션과 GM의 합작법인인 ‘얼티엄셀즈’ 미국 공장 납품을 시작으로 레퍼런스를 확보해 나가고 있다”며 “지난해 8월 싱글 롤프레스 장비(전극 공정 장비) 개발을 완료했으며, 그 후 고객사 요청으로 텐덤 롤 프레스 장비도 현재 개발 완료한 상황”이라고 했다.

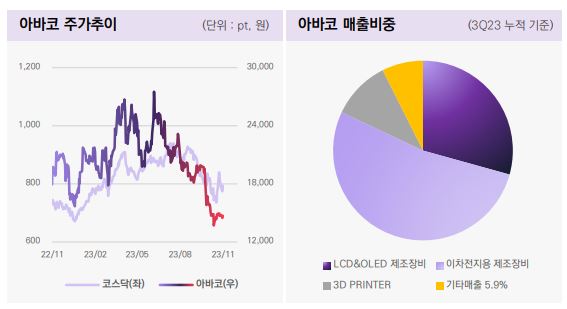

아바코는 2005년 코스닥 시장에 상장했다. 디스플레이 산업의 어려운 업황으로 실적 변동성이 확대됐고, 이를 상쇄하기 위해 이차전지 물류 장비 분야로 사업을 확장했다. 올해 3분기 누적 기준 매출 비중은 △LCD&OLED 제조장비(29.3%) △이차전지용 제조 장비(52.7%) △3D Printer(10.6%) △기타 장비(7.4%)로 분류된다.

이 연구원은 “3분기 실적은 매출액 275억 원, 영업손실 39억 원으로 적자 전환했다”며 “수주 산업 특성상 장비 납품과 설치 완료 후 매출을 인식하기 때문에 장비 출하가 적은 시기에는 고정비 부담으로 적자 폭이 커지는 편”이라고 했다.

다만 그는 “3분기 분기보고서 기준 수주잔고는 2110억 원이며, 11월 신규 공시한 2건의 단일판매 공급계약을 포함하면 2824억 원으로 역대 최대 수주잔고를 확보했다”며 “향후 수주잔고의 매출이 인식되면 실적은 점진적으로 개선될 것”이라고 했다.

특히 그는 “전방산업 투자 확대로 올해 총 4000억 원의 수주잔고를 확보할 수 있을 것”이라며 “올해 수주한 장비는 대부분 내년에 장비 제작 후 현지 공장 가동 일정에 맞춰 납품될 것으로 보이며, 올해 최대 수주잔고를 바탕으로 내년도는 사상 최대 매출액 달성이 가능할 것”이라고 했다.

이 연구원은 “아바코는 롤프레스 장비 개발을 통해 이차전지 물류 장비에서 전공정 장비로 한 단계 도약을 앞두고 있다”며 “매년 매출액의 5~8% 비중을 연구개발비로 사용하고 있고, 그 결과 신규 장비 개발이라는 성과로 이어지고 있다”고 했다.

그는 “지난해 8월 개발한 전극공정 롤 프레스 장비뿐 아니라 텐덤 롤 프레스 장비 역시 기대되는 부분”이라며 “내년도에는 큰 폭의 실적 성장을 통해 연구개발 성과가 더욱 빛을 발할 것”이라고 전망했다.

이 연구원은 “LG디스플레이의 올해 지연됐던 디스플레이 장비 투자 재개는 아바코의 수혜로 이어질 전망”이라며 “디스플레이 기업들의 8세대 투자가 공식화됐고, LG디스플레이 역시 애플 공급망에서 제외되지 않기 위해서는 내년 8세대 디스플레이 투자가 이뤄져야 하는 상황”이라고 했다.

그러면서 그는 “월 15K 생산 규모로 장비 투자가 이뤄진다면 대략 1000억~2000억 원 규모의 유기발광다이오드(OLED) 진공 물류 장비 수주가 가능할 것으로 추정한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)