키움증권이 삼성전기에 대해 스마트폰 시장이 회복되면서 내년 상반기 실적이 호전될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 18만 원을 유지했다. 전 거래일 기준 종가는 14만6700원이다.

4일 김지산 키움증권 리서치센터장은 “4분기 실적 추정치를 유지하고, 영업이익은 1344억 원으로 예상된다”며 “주요 세트(Set) 고객사들의 연말 재고조정 영향에 따라 전 사업부의 가동률이 하락할 것”이라고 했다.

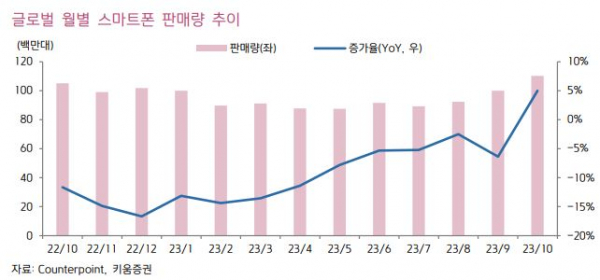

김 센터장은 “스마트폰 시장이 장기 침체에서 벗어나 회복 국면에 진입했고, 중국 스마트폰 업체들의 유통 재고가 감소함에 따라 적층세라믹콘덴서(MLCC)의 수요 기반도 개선될 것”이라며 “1분기 후반부터 스마트폰 신모델 효과와 함께 재고 재축적 수요가 증가할 것”이라고 했다.

그는 “전장용 MLCC는 전기차와 자율주행의 확산과 함께 고성장 기조를 이어갈 것이고, 내년부터 조 단위 매출 규모를 갖출 것”이라며 “플립칙 볼그리드 어레이(FC-BGA)는 올해 PC 수요 약세로 고전했지만, 내년에 신규 베트남 공장 가동과 함께 서버용, 인공지능(AI) 가속기용 등으로 성과가 본격화될 것”이라고 했다.

김 센터장은 “2년간의 이익 감소세를 딛고 내년 영업이익은 8692억 원으로 반등할 전망”이라며 “분기별 영업이익 역시 4분기를 저점으로 1분기 1835억 원, 2분기 2118억 원으로 개선되는 흐름이 예상된다”고 했다.

그는 “10월 글로벌 스마트폰 판매량은 1억1034만대였고, 무려 28개월 만에 성장세로 돌아섰다”며 “중국의 스마트폰 판매량은 2282만대로 의미 있게 반등했다”고 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과 평가하는 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100609.jpg)