하나증권은 9일 카카오뱅크에 대해 호실적을 시현했지만 불확실성은 멀티플 하락 요인이라며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 3만3000원에서 2만8000원으로 하향조정했다.

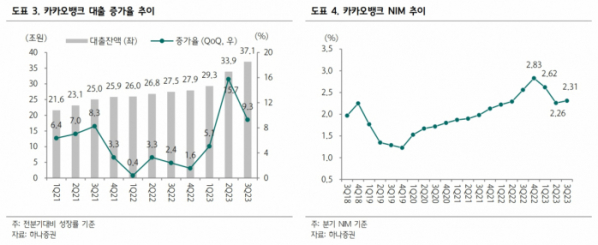

최정욱 하나증권 연구원은 “3분기 순이익은 전 분기 대비 16.4% 증가한 954억 원을 시현해 컨센서스를 크게 상회했다”며 “연간 추정 순익도 약 3410억 원으로 이는 전년 대비 30%가량 증익되는 수치다”라고 밝혔다.

그러면서 “호실적에도 불구하고 목표가를 하향한 이유는 지배구조 및 성장성 등에서 불확실성이 크다고 판단했기 때문”이라고 설명했다.

최 연구원은 “최근 불거지고 있는 가계부채 억제 이슈는 결국 개별은행에도 영향을 미칠 수밖에 없다고 판단된다”며 “가계대출 수요가 여전히 높은 가운데 상생금융 압박 속에 대출금리까지 인하될 경우 결국에는 총량규제 카드가 나올 공산이 크고, 이는 개별은행 성장률에 제약이 가해질 수 있다는 것을 의미하기 때문”이라고 했다.

이어 “여기에 최근 이슈화되고 있는 대주주 리스크도 멀티플에 영향을 미칠 수밖에 없다”며 “감독당국이 카카오 법인의 처벌을 적극 검토하고 있다고 알려지고 있는데, 실제 처벌 확정시에도 행정소송 등으로 수년간의 시간이 소요될 것이라는 점을 감안하면 빠른 시일내에 지분이 매각될 가능성은 낮다”라고 분석했다.

또 최 연구원은 “물론 벌금형 전력이 있어도 금융당국이 경미한 사안으로 판단할 경우 대주주 지위 유지가 가능하지만 그럴 개연성은 낮다고 판단한다”며 “만약 향후에 대주주 변경이 발생한다고 해도 카카오뱅크의 영업 환경에는 거의 영향을 미치지 않겠지만 지배구조 변화 및 매각가 이슈 등이 발생할 경우 현재 멀티플에 대한 고찰이 이뤄질 수도 있다고 판단된다”고 평가했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)