유안타증권은 5일 신세계에 대해 3분기 실적이 시장기대치를 하회할 것으로 예상된다며 투자의견 '매수'를 유지하고, 목표주가는 기존 29만 원에서 26만 원으로 하향조정했다.

이승은 유안타증권 연구원은 "3분기 매출액은 1조6978억 원, 영업이익은 1360억 원이 전망되며 시장 기대치(매출액 1조6811억 원, 영업이익 1622억 원)를 하회할 것으로 예상된다"고 밝혔다.

그러면서 "백화점 부문은 3분기 20% 이상 고신장하면서 전년 동기 대비 역신장이 예상되고, 면세점 부문은 터미널1 영업이 종료되면서 공항면세점 일매출액은 감소할 것으로 전망된다"고 설명했다.

이 연구원은 "4분기 본격적인 실적개선이 예상된다"며 "백화점은 전년도 고베이스 효과가 소멸되면서 본격적인 플러스 성장이 예상되고, 면세점은 중국 단체관광객들이 면세점을 방문하고 있으나 눈에 띄게 증가한 수준은 아니나 10월부터 본격적인 성장이 기대된다"고 했다.

이어 "까사미아는 최근 백화점 리빙 품목의 성장이 부동산 경기 반등 시그널로 예상되며, 4분기 적자 축소가 전망된다"고 덧붙였다.

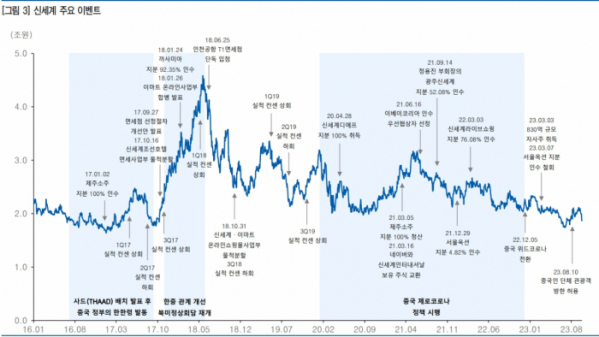

이 연구원은 "밸류에이션은 백화점사 중 가장 낮은 2024년 5.6배를 기록하고 있으며, 면세점 실적 개선 부문은 주가에 반영되지 못하고 있다"며 "면세점 실적이 성장하던 2017년, 2018년 PER 평균은 각각 12배, 14배, 최고 PER은 16.2배, 19.2배까지 적용받았다"고 언급했다.

그러면서 "면세점 실적 개선 부분이 주가에 반영되려면 단체관광객 매출액 성장 가시화라고 판단되며 4분기 이후 밸류에이션 재평가 구간으로 전망된다"라고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)