아파트 주담대 550조ㆍ전세대출 200조 대환대출 대상

가계부채 급증 우려에 금융위 "부채 총량 확대조치 아냐"

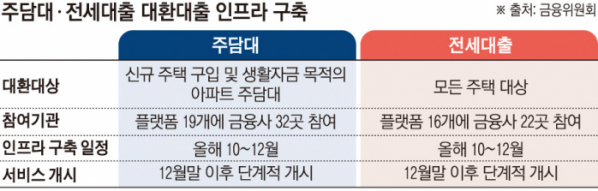

이르면 올해 말부터 아파트 주택담보대출(아담대)과 전세대출을 모바일 플랫폼을 통해 더 낮은 금리로 갈아탈 수 있게 된다. 고객이 한 금융사 애플리케이션(앱)에서 다양한 주담대와 전세대출 상품을 살펴보고 영업점 방문 없이 최저금리로 바꿀 수 있게 되는 것이다. 금융소비자의 이자 부담을 낮추고 금융사들의 금리 경쟁을 유도하기 위한 조치다. 다만, 신규주택 구입과 생활안정자금 마련의 경우에만 대환이 가능하다.

25일 금융위원회는 대환대출 인프라 이용대상 대출 범위를 기존 신용대출에서 아파트 주담대와 서민·무주택자의 주요 주거금융상품인 전세대출로까지 확대하겠다고 발표했다. 올 연말이나 내년 1월부터 본격적인 서비스 운영에 들어갈 전망이다.

기존 신용대출보다 대출금액이 큰 주택 관련 대출로까지 온라인 대환대출 서비스 범위를 넓혀 서민들의 이자 절감 효과를 높이겠다는 의도다. 앞서 5월 선보인 신용대출 대환대출 서비스의 평균 금리 하락 폭은 1.5%포인트(p)이고 연간 총이자 절감액은 약 300억 원 이상인 것으로 집계됐다.

금융감독원에 따르면 6월 기준 가계대출 잔액 중 주담대와 전세대출은 약 971조4000억 원으로, 신용대출(238조 원)의 4배가 넘는다.

대환대상은 주택구입자금, 생활안정자금을 포함한 아파트 담보대출과 모든 주택의 전세자금대출이다. 오피스텔, 단독주택, 다세대주택 등 주택가격을 실시간으로 조회하기 어려운 주담대는 제외된다.

시중은행 주담대의 70~80%가 아담대인 점을 감안하면 대환대출 대상이 되는 주담대는 550조 원 규모로 추산된다. 전세대출은 200조 원 대부분이 대환대상이 될 것으로 보인다.

신진창 금융위 금융산업국장은 "주담대는 대출금액 규모가 신용대출보다 커 이자절감, 경쟁촉진 효과가 더 클 것"이라며 "특히 전세대출의 경우, 대환대출 경쟁 최초 도입으로 서민들의 주거금융비용 경감에 도움이 될 것"이라고 말했다.

통상 한 달가량 걸리던 주담대 대환 소요 시간는 2~7일로 대폭 줄어든다. 고객이 오프라인 영업점에 방문해 처리할 수 있던 업무가 비대면으로도 가능해지면서다. 금융 위험성도 낮아질 것으로 전망된다. 기존에는 차주가 직접 영업점에 방문해 상환금액, 입금계좌 등을 신규 금융사에 전달해야 했다. 실제 상환은 통상 법무사가 현금을 지참해 기존 영업점에 방문해야 해 금융사고 우려가 있었다.

이번에 구축될 인프라를 통해 소비자는 19개 대출비교 플랫폼에서 32개 금융사의 아파트 주담대 상품을 한눈에 비교할 수 있게 된다. 또한 중도상환수수료와 금리변동시점 등을 반영한 연간 이자비용 절감액 등을 안내받을 수 있다.

주담대와 전세대출 대상 대환대출 인프라는 올해 말까지 시스템 구축을 완료하고 금융회사별 전산시스템 개발 진행상황 등을 감안해 내년 1월 아파트 주담대부터 단계적으로 진행할 계획이다.

한편, 이번 대환대출 대상 확대가 가계부채 급증 문제로 이어질 수 있다는 우려에 대해 금융위는 부채의 총량이 확대되지는 않을 것이라고 일축했다. 신 국장은 “기존 부채를 낮은 금리로 갈아타게 하는 것이고 총부채 원리금상환비율(DSR) 규제 완화도 없어 차주의 상환능력을 넘어서는 가계부채 발생도 없다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)