대신증권은 29일 GS건설에 대해 영업정지 단기 영향은 제한적이고, 추가 펀더멘탈 훼손을 막았다는 점에 주목한다며 투자의견 ‘마켓퍼폼(시장수익률)’, 목표주가 1만6000원을 유지했다.

이태환 대신증권 연구원은 “즉각적인 영업정지 효력 발생은 아니며, 3~5개월간의 소명 절차를 거친 후 최종 결정 시점부터 효력이 개시된다”며 “다만, 주주·채권자 권리 보호를 위해 효력정지 가처분 신청, 행정처분 취소소송 등 회사 차원에서 필요한 절차가 진행될 것으로 추정된다”라고 했다.

그러면서 “해당기간 처분이 유예되기 때문에 실제 처분까지는 상당한 시일 예상되며 또한, 영업정지 처분은 국내 건설 신규수주 활동에 한정된 것으로 △현재 기착공 현장 및 수주물량의 매출 인식은 가능하며 △해외 건설현장 수주 영업은 정상적으로 진행 가능하다”라고 분석했다.

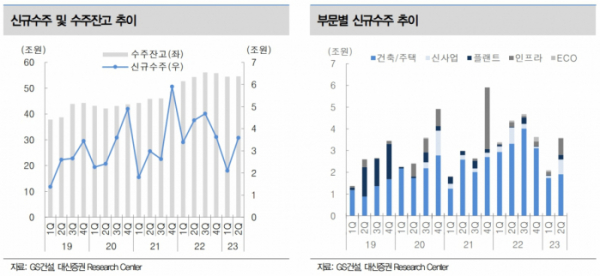

이 연구원은 “최근 GS건설의 3개 분기 합산 국내 신규수주 범위가 8조~11조 원이었던 점 감안하면, 향후 시기 특정은 어렵지만 비슷한 규모의 수주공백 불가피하다”며 “LH 아파트 현장 조사결과에서 철근 누락이 상당수 발생했던 것과 달리, 인천 검단 현장을 제외한 GS건설의 83개 현장에서 추가 누락 사례가 발생하지 않았다는 점은 동사에 대한 의심을 해소하고, 자이(xi) 브랜드 신뢰도 회복에도 기여할 것”이라고 평가했다.

이어 “영업정지 처분 결과가 중장기 실적 추정 및 신용평가에 부담으로 작용할 수 있으나, 단기 영향은 제한적이며 재시공 현장 발생 리스크도 제거했다”며 “충당금(5524억 원)을 제외한 예상 이익 규모 대비 이미 기업가치가 상당히 많이 하락한 점을 감안하면, 추가적인 펀더멘털 훼손이 제한된 현재 국면에서는 하방보다는 상방에 무게가 실린다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)