(출처=다올투자증권)

다올투자증권은 19일 삼성전자에 대해 4분기 메모리 수요는 예상을 하회하고, 급격히 늘어난 재고로 내년 1분기 메모리 가격 낙폭은 예상보다 확대될 것이라며 투자의견 '매수', 목표주가 6만9000원을 유지했다.

김양재 다올투자증권 연구원은 "'감산' 결정이 없다면 삼성전자 메모리 부문 역시 내년 2분기 적자전환이 불가피하다"며 "올해 4분기 실적발표에서 감산 계획은 없다던 기존 입장을 고수할지 관심"이라고 밝혔다.

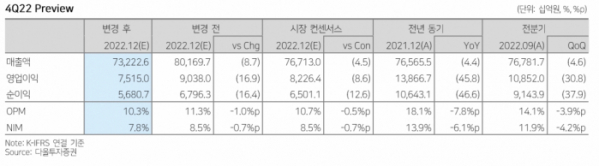

김 연구원은 "4분기 매출액은 73조2000억 원, 영업이익 7조5000억 원으로 컨센서스 하회를 추정한다"며 "메모리와 MX 실적 악화가 예상된다"고 전망했다.

그러면서 "메모리는 전방 수요 둔화로 고객사 주문이 급감했다"며 "D램과 낸드 비트그로스(비트단위로 호나산한 반도체 생산량 증가율)는 8%, 10%로 사측 가이던스 30%, 20% 초반을 대폭 하회할 전망"이라고 내다봤다.

또 김 연구원은 "스마트폰 출하는 5900만대로 컨센서스 하회 추정된다"며 "갤럭시 폴드와 Z플립 출시 효과 소멸로 제품 믹스 악화가 불가피하다"라고 덧붙였다.

김 연구원은 "내년 매출액은 293조3000억 원, 영업이익 26조8000억 원으로 추정된다"며 "기존 매출액과 영업이익 추정치를 각각 8.9%, 26.6% 하향조정한다"라고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)