(출처=신한투자증권)

신한투자증권은 24일 카카오페이에 대해 부진한 업황보다는 우수한 경쟁력에 관심이 필요하다며 투자의견 ‘매수’, 목표주가 4만 원을 제시했다.

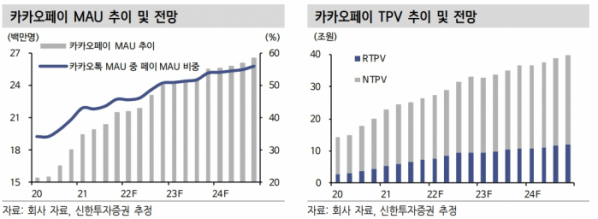

임희연 신한투자증권 연구원은 “카카오톡 기반의 무료 서비스인 송금하기를 시작으로 유저 진입장벽이 낮은 선물하기·간편결제 서비스, 대출·주식·보험중개 서비스로 순차적인 유저 진입이 이루어진다”며 “재방문율(Retention Rate) 상승에 힘입은 월간활성사용자수(MAU) 및 RTPV 증가가 눈덩이 효과(Snowball Effect) 형태의 수익성 개선으로 이어진다”라고 설명했다.

그는 “2023년 연결 매출액 6004억 원(+12.1%, 이하 YoY), 영업손실 18억 원이 전망된다”며 “별도 영업이익은 705억 원(+109.5%)으로 견조하겠으나, 자본시장 불확실성 확대에 따른 자회사 증권의 실적 부진과 초기 비용 집행으로 손해보험의 적자 확대가 불가피하다. 2023년 RTPV 40.6조 원(+16.4%), Paying MAU 22.1만 명(+7.3%)이 예상된다”라고 분석했다.

임 연구원은 “2024년 영업이익은 309억 원(흑전)으로 설립 이래 최초 영업이익 흑자가 예상된다”며 “비우호적인 업황에도 우수한 서비스 경쟁력에 힘입어 지속적인 RTPV와 Paying MAU의 확대로 수익성 개선이 기대된다. 중장기적으로 대출 수요 증가, 주식시장 상승 등 금융 환경 턴어라운드 시 폭발적인 수익성 개선과 기업가치 상승이 전망된다”라고 내다봤다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)