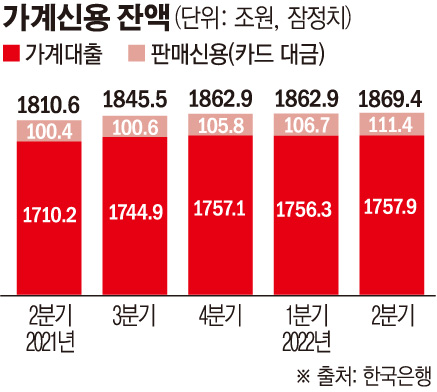

지난 2분기 가계 빚이 1869조 원을 넘어서며 다시 사상 최대 기록을 세웠다. 다만, 주택매매가 위축되고 대출금리가 상승하며 증가세는 주춤했다.

한국은행이 23일 발표한 '2분기 가계신용(잠정)' 통계에 따르면 6월 말 기준 가계신용 잔액은 1869조 4000억 원으로 통계 작성이 시작된 2003년 이래 최대치를 기록했다.

가계신용은 가계가 은행ㆍ보험사ㆍ대부업체ㆍ공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 '포괄적 가계 빚(부채)'을 말한다.

가계신용은 경제 규모 확대, 부동산 가격 상승 등으로 사실상 매 분기 사상 최대치를 경진하는 추세다.

2분기 말 가계신용은 1분기 말(1862조9000억 원)보다 6조4000억 원(0.3%) 늘었다. 증가액이 직전 분기(1분기 400억 원)보다 많았다. 다만, 지난해 분기마다 수십조 원씩 늘었던 것과 비교하면 증가 폭은 축소됐다.

작년 2분기 말(1810조6000억 원)과 비교하면 가계신용은 1년 새 58조8000억 원(3.2%) 늘었다.

가계신용 중 판매신용(카드 대금)을 제외한 가계대출만 보면, 2분기 말 현재 잔액은 1757조9000억 원으로 집계됐다. 1분기 말(1756조3000억 원)보다 1조6000억 원 증가했다. 지난 1분기에는 8000억 원 감소한 바 있다.

주택담보대출(잔액 1001조4000억 원)은 2분기 8조7000억 원 늘었는데 이는 1분기(8조1000억 원)보다 소폭 확대된 것이다.

박창현 한은 경제통계팀장은 "2분기 주택매매와 전세거래가 전 분기에 비해 다소 증가했다"며 "전세와 집단대출을 중심으로 주담대가 늘었다"고 설명했다.

신용대출을 포함한 기타대출(잔액 756조6000억 원)은 3개월 새 7조1000억 원 줄어 3분기 연속 감소 추세를 이어갔다.

창구별로는 예금은행에서 가계대출이 1분기보다 1000억 원 감소했다. 감소 폭이 전 분기(-4조5000억 원)보다 축소됐지만 2분기 연속 감소세를 나타냈다. 반기 기준으로는 사상 첫 감소다.

상호금융, 상호저축은행, 신용협동조합 등 비은행예금취급기관에서는 1분기 대비 9000억 원 늘었으며, 보험 등 기타금융기관에서도 9000억 원 증가했다. 비은행예금취급기관은 전 분기 2조5000억 원 감소에서 증가세로 돌아섰고 기타금융기관의 가계대출 증가 폭은 전 분기 6조2000억 원에서 축소됐다.

2분기 판매신용 잔액은 111조 4000억 원으로 신용카드사를 비롯한 여신전문회사를 중심으로 직전 분기보다 4조8000억 원 증가했다. 방역 조치가 완화되며 민간소비가 늘어난 영향이다.

박 팀장은 "7월부터 차주별 총부채원리금상환비율(DSR) 규제 3단계가 시행됐고 최근 금리가 많이 상승했으며 주택시장도 부진한 상황"이라면서도 "8월부터는 생애 최초 주택 구매자 등 실수요자를 중심으로 가계대출 규제가 완화됐고 은행들이 가계대출에 대해 완화적인 대출태도를 가져갈 것이라는 조사가 나온 만큼 이런 부분들이 향후 가계신용에 어떤 영향을 미칠지 지켜볼 필요가 있다"고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)