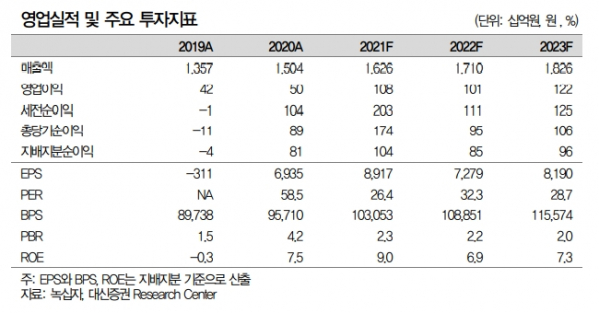

(출처=대신증권)

대신증권은 10일 녹십자에 대해 CMO(위탁생산) 기대감이 낮아지고 있다며 목표주가를 30만 원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

임윤진·한송협 대신증권 연구원은 "녹십자는 지난 8월 이후 세 번의 공시를 통해 얀센의 코로나 백신 DP(완제의약품) 위탁생산 계약 논의 지속 중임을 확인했으나, 12월 얀센의 백신 위탁생산에 대한 논의를 중단했다고 공시했다"며 "얀센 백신의 저조한 판매 실적이 이번 결정에 영향을 미쳤을 것으로 추정된다"고 분석했다.

이어 "녹십자의 CEPI(전염병대비혁신연합) 백신 CMO 본계약 체결 또한 예상보다 지연되고 있어 계약 불확실성에 따라 CMO 사업가치(8633억 원)를 제외했다"고 설명했다.

대신증권은 "CMO 계약 불확실성으로 인한 사업가치 조정, 연결 종속회사 녹십자엠에스 진단키트 공급계약 해지에 따른 4분기 연결 영업이익 추정치 하향, 상위 제약사 평균 EV/EBITDA(기업가치 대비 상각 전 영업이익) 타겟 밸류에이션 변동(20배→17배)에 따라 목표주가 기존 대비 32% 하향조정했다"고 밝혔다.

그러면서 "다만, 4분기 독감백신, 모더나 백신 유통 확대에 따른 실적 개선, 2022년 IVIGSN(면역결핍치료제) 10%의 FDA 신약 허가 기대감 및 헌터증후군 치료제 ‘헌터라제’의 해외 수출 고성장 등을 고려해 투자의견 ‘매수’를 유지한다"고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)