3일 기획재정부와 한국은행, 통계청에 따르면 8월 소비자물가지수는 전년 동월보다 0.04% 하락했다. 국내총생산(GDP) 디플레이터는 0.7% 내리며 3개 분기 연속 하락세를 이어갔다. GDP 디플레이터는 당해연도 가격(경상)으로 계산한 명목 GDP를 기준연도 가격(불변)으로 계산한 실질 GDP로 나누고 100을 곱한 값이다. 종합적인 가격수준을 나타내는 거시경제지표다.

정부와 한은은 마이너스 물가 상승률이 농산물과 석유류 등 공급 측 요인의 일시적 변동성 확대에 기인했다고 보고 있다. 지난해 기록적인 폭염으로 농축수산물 가격이 급등한 데 따른 기저효과가 남아 있고, 지난해 8월 배럴당 73달러였던 국제유가가 올해 8월 59달러로 하락한 것이 최근 저물가의 주된 원인이라는 분석이다. 여기에 유류세 인하, 복지정책 확대 등 정책 효과가 겹치면서 개인서비스 상승률(1.8%)을 상쇄했다는 설명이다.

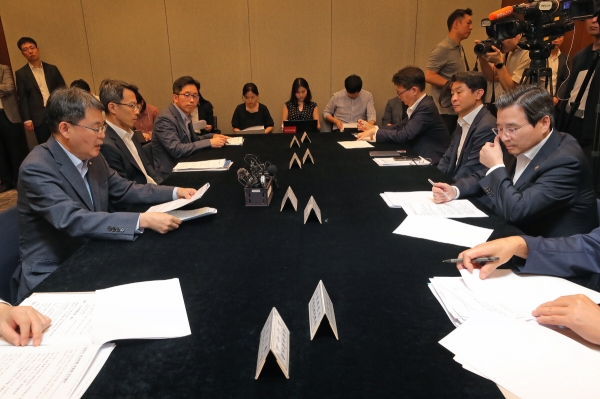

윤면식 한은 부총재는 김용범 기재부 1차관과 거시정책협의회에서 “연말경에는 기저효과가 사라지고 내년 이후에는 1%대로 높아질 것으로 예상된다”며 “이러한 점에서 최근 일부에서 제기하고 있는 디플레이션을 우려할 상황은 아닌 것으로 판단하고 있다”고 밝혔다.

특히 한은은 저물가가 구조적 요인에 기인한 세계적 추세라고 지적했다.

윤 부총재는 “글로벌 금융위기 이후 전 세계적으로 저인플레이션이 공통적으로 나타나고 있음은 주지의 사실이며, 주요 선진국의 경우 유례없는 완화적 통화정책과 노동시장 여건 개선에도 불구하고 인플레이션이 목표 수준을 오랜 기간 하회하고 있다”며 “이처럼 글로벌 차원에서 장기간 저물가가 이어지면서 물가의 움직임에 있어 경기 순환적 요인뿐 아니라 글로벌화, 기술 진보 등 구조적 요인의 영향이 확대된 것으로 보는 견해가 많아지고 있다”고 말했다.

주요국 사례를 보면 올해 7월을 기준으로 미국은 1.8%, 일본은 0.5%, 영국은 2.1%, 독일은 1.1%, 프랑스는 1.3%의 물가 상승률을 기록했다. 여기에 농산물 가격 기저효과, 국민건강보험 보장성 확대와 유류세 인하 등 정책적 요인을 고려하면 우리나라의 저물가가 글로벌 추세에서 크게 벗어나지 않는다는 것이다.

일반인 기대인플레이션이 물가안정목표(2.0%) 수준에서 유지되고 있는 점도 현 상황을 디플레이션으로 보기 어렵다는 근거다. 일본은 1995년 디플레이션 국면에 앞서 단기 기대인플레이션이 소비자물가 상승률과 동조하며 빠르게 하락하는 모습을 보였다.

다만 수요 측면의 물가 하방 압력도 존재한다. 주원 현대경제연구원 이사는 “설비·건설투자 부진이 이어지고 있는 점 등 수요 측 압력이 없다고 단정할 수 없다”며 “최근 저물가에 수요 측 요인이 더해져 마이너스인 상태가 지속되면 그 자체가 디플레이션이 된다”고 지적했다. 설비투자(기계류 내수출하)와 건설수주는 고용, 소비(소매판매) 등의 선행적 성격을 띤다. 투자 부진은 미래 수요를 위축시켜 물가 상승률을 낮추는 요인으로 작용할 수 있다.

온전히 공급·정책적 요인으로 저물가가 이어지고 있다고 해도 문제다. 소비자물가 상승률이 장기간 물가안정목표를 밑돌면 기대인플레이션 하락으로 이어진다.

GDP 디플레이터 하락도 장기적으로 부담이다. 한국개발연구원(KDI)은 5월 ‘상반기 경제동향’을 발표하며 첨부한 보고서에서 “경기 부진으로 실질성장률이 축소될 우려가 높은 가운데 GDP 디플레이터 상승률이 낮게 유지될 경우, 산술적으로 경상성장률도 하락할 수 있다”고 우려했다. 당시 KDI는 추가적인 수요 위축에 대응하기 위해 재정정책을 확장적으로 운용하고, 금리를 낮출 필요가 있다고 권고했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![野, '김여사 특검' 수정안 낸다…與 이탈표 확대 포석 [종합]](https://img.etoday.co.kr/crop/85/60/2089141.jpg)

![여의정 협의체 ‘반쪽’ 출범...‘비대위 전환’ 의협 합류는 [종합]](https://img.etoday.co.kr/crop/85/60/2100324.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)