SK그룹이 SK텔레콤을 사업과 투자 사업으로 `인적 분할'해 투자사업 부분을 SK와 합병할 것이라는 분석이 나왔다.

핵심계열사인 SK하이닉스를 자회사로 편입한다는 점에선 같지만, SK텔레콤을 중간지주사로 전환하는 `물적 분할' 가능성이 높다는 시장의 관측과는 다소 다른 접근이다.

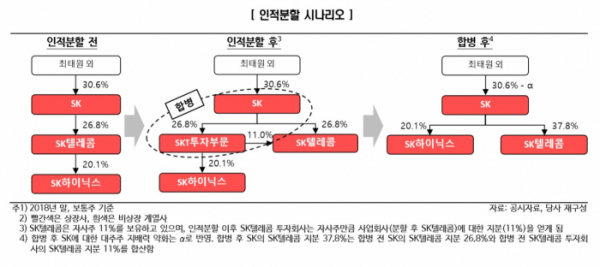

27일 한국신용평가는 SK텔레콤의 지배구조 개편안으로 먼저 인적 분할 가능성을 거론했다.

SK텔레콤을 투자부문과 사업부문으로 인적분할한 후 투자부문과 SK㈜를 합병하는 것이다. 이 방안은 분할 전 법인이 보유한 자기주식에 신주가 배정됨에 따라 물적분할 대비 SK텔레콤 사업회사에 대한 추가 지분 확보에 유리하다.

분할 이후 SK텔레콤 투자회사와 SK가 합병하게 되면 SK하이닉스를 SK의 자회사로 편입해 반도체 관련 인수합병(M&A)이 용이해진다는 장점도 있다. 현행 공정거래법상 지주회사의 손자회사는 증손회사 지분 100%를 보유해야 한다.

반면 자회사는 손자회사 지분 40% 이상(상장사, 국외상장사, 공동출자 법인은 20% 이상)만 보유해도 된다. 다만 이 경우 분할·합병 과정에서 주주총회 특별결의가 필요하며, SK와의 합병 과정에서 대주주 지분율이 희석된다.

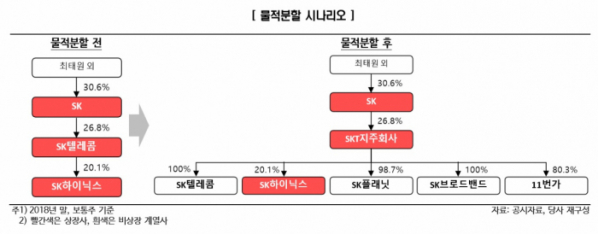

한신평은 그 다음의 방법으로 SK텔레콤의 물적분할을 통해 존속회사가 중간지주회사로 전환하면서 사업자회사의 지분 100%를 보유하는 방안을 언급했다. 중간지주회사는 사업자회사의 100% 지분을 보유하게 됨으로써 향후 신사업, M&A 등을 추진하는 데 보다 효율적인 의사결정이 가능하다.

하지만, SK하이닉스가 여전히 손자회사로 남아 증손회사 지분 100%를 취득해야 하고, 상대적으로 SK가 SK하이닉스의 잉여현금을 배당 등으로 수령하기 어려운 점은 인적분할 방식 대비 단점이다.

공정거래법 개정안이 통과될 경우, 신규로 전환·설립되는 지주회사의 자회사·손자회사에 대한 지분요건이 10%포인트(p) 상향돼 SK하이닉스 지분(지분율 20.1%)에 대한 추가 취득 의무가 발생한다. SK텔레콤 중간지주회사는 SK하이닉스 지분 추가 매입(지분율 9.9%)에 약 5조 원(2월말 종가 기준)을 지출할 수 있다. 이에 대한 재원은 사업자회사(분할 후 SK텔레콤)의 재상장이나 비상장 자회사인 ADT캡스, 11번가의 상장을 통해 마련할 가능성이 있다고 한신평은 분석했다.

아직까지 SK그룹은 중간지주 전환에 더 무게를 두고 있는 것으로 보인다. 다만 시기가 늦춰지고 있어 변수가 생긴 것이 아니냐는 분석도 나온다.

최근 박정호 SK텔레콤 사장은 주주총회에서 "(중간지주사 전환 시점이) 올해가 아닐수 있다"고 밝혔다.

그는 "SK텔레콤의 지주사 전환은 시장과 주주, 구성원이 윈윈하는 방향으로 진행될 것"이라고 설명했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)