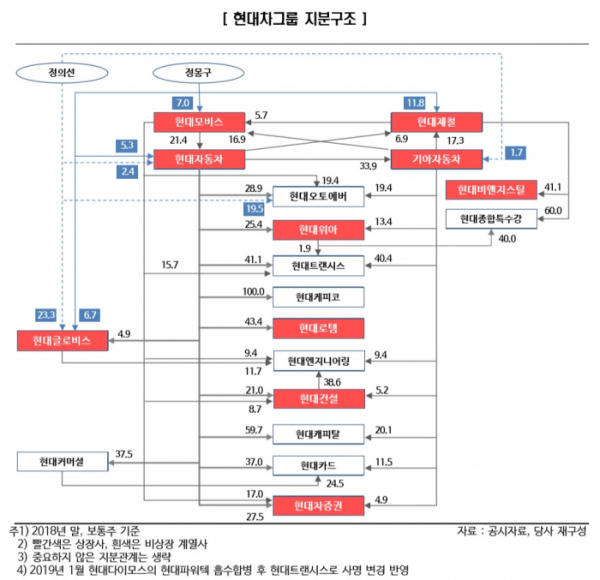

현대자동차그룹이 현대모비스와 현대글로비스를 합병해 내부 순환 출자 구조를 해소하는 지배구조 개편 방안이 다시 부상하고 있다. 이 경우 기아차와 현대제철이 보유한 현대모비스 지분을 매각할 것으로 보인다.

26일 한국신용평가 분석보고서에 따르면 현대차그룹은 기아차, 현대글로비스, 현대모비스, 현대제철, 현대차 간 형성된 4개의 순환출자 고리를 갖고 있다.

내부거래(사익편취) 규제 대상업체도 서울피엠씨, 서림개발, 현대머티리얼, 현대커머셜 등 4개사가 있다. 공정거래법 개정 시 사익편취 규제 확대로 현대글로버스와 이노션 등 대상업체 5개사가 추가된다.

정부 기조를 감안할 때 10대 기업 중 유일하게 순환출자 구조를 보유하고 있는 현대차그룹은 지배구조 개편을 재추진할 전망이다. 주요 계열사의 주가도 5년 내 가장 낮은 수준이어서 현 시점에서 순환출자 구조를 해소할 경우 과정상의 비용이 최소화될 수 있다는 점도 지배구조 개편의 유인으로 작용한다.

지주회사 체제를 선택할 가능성은 낮은 상황이다. 현대차그룹은 현대캐피탈, 현대카드, 현대차증권, 현대커머셜 등 금융계열사를 보유하고 있다.

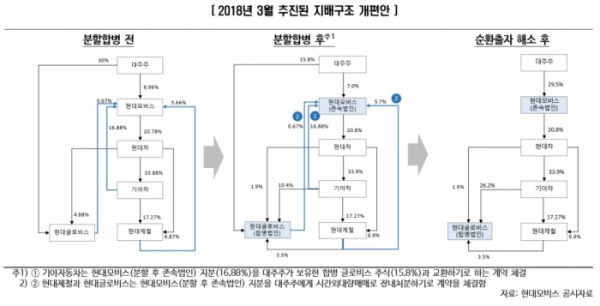

현행 공정거래법상 일반지주회사는 금융회사를 자회사로 둘 수 없어 지주회사 체제로 전환 시 2년 내에 금융계열사를 매각해야 한다. 때문에 지난해 3월 발표한 현대모비스와 현대글로비스 간 분할합병 계획에서 합병 비율을 조정한 후 재추진할 가능성에 무게가 실린다.

이 경우 정의선 수석부회장이 현대모비스 지분을 전혀 보유하고 있지 않기 때문에 합병법인에 대한 대주주 지배력이 약화될 수 있다. 현대글로비스를 제외한 주요 계열사에 대한 대주주 지분율이 과반 미만이어서, 주주총회 특별결의를 통과할 수 있는 방안을 마련하는 것도 과제다.

기아차와 현대제철이 보유한 현대모비스 지분을 매각하는 시나리오도 거론된다. 이 경우 현대차그룹이 보유한 4개의 순환출자 고리 중 3개가 해소된다.

2018년 말 현재 기아차와 현대제철은 현대모비스 지분을 각각 16.9%, 5.7% 보유하고 있다. 시가는 약 4조8000억 원(2월말 종가기준) 규모다.

현대모비스 지분은 지배력 방어를 위해 외부보다 현대글로비스 등 계열사나 대주주 일가에 매각할 가능성이 높다. 최근 추진 중인 현대오토에버와 현대엔지니어링 등 계열사 상장을 통해 재원을 마련할 수도 있다.

공정거래법 개정안 도입 시 현대글로비스(총수일가 지분 29.9%), 이노션(29.9%) 등이 신규로 내부거래 규제대상에 해당된다. 이에 해당 회사의 사익편취 규제리스크 해소를 위한 방안이 검토될 전망이다.

전지훈 한신평 수석연구원은 “결국 현대차그룹은 대주주와 계열사 간의 지분교환 또는 일부 매각을 통해 순환출자 고리를 제거하는 한편, 현대글로비스와 이노션에 대한 대주주의 지분율(29.99%)을 20% 이하로 낮추거나 내부거래 비중을 줄이는 방식의 사업구조 개편 등을 통해 규제리스크를 해소할 것”이라고 예상했다.

전 연구원은 “이를 통해 현대차그룹은 규제 및 지배구조 관련한 불확실성을 해소할 수 있다”며 “계열사 간 그룹 내 역할과 책임의 명확화, 대주주의 책임경영 강화로 중요한 의사결정에 대 한 신속한 대응도 가능해질 수 있다”고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)