![[오늘의 증시리포트] LG화학, 추가 둔화 가능성 제한적...밸류에이션 바닥 고민](https://img.etoday.co.kr/crop/200/125/2068983.jpg)

![[오늘의 증시리포트] LG전자, 업황 우려 과도…밸류에이션 및 배당 매력적](https://img.etoday.co.kr/crop/200/125/2061118.jpg)

![[오늘의 주요공시] SK텔레콤·큐알티 등](https://img.etoday.co.kr/crop/200/125/2056744.jpg)

![[오늘의 증시 리포트] HD현대일렉트릭, 아직 남은 피크아웃…호황을 즐길 때](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[오늘의 증시리포트] SK이노베이션, 재무부담 완화는 긍정적](https://img.etoday.co.kr/crop/200/125/2053339.jpg)

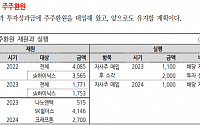

![[오늘의 증시리포트] 한화에어로스페이스, 2분기 다시 성장세 시작](https://img.etoday.co.kr/crop/200/125/2051583.jpg)

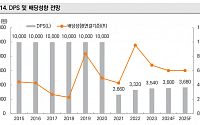

![[오늘의 증시 리포트] SK하이닉스, 1등 HBM 업체로서 매력 지속](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

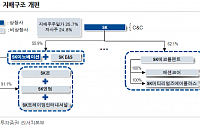

![[오늘의 증시리포트] "SK텔레콤, 지배구조 이슈는 주가 상승 유발할 것"](https://img.etoday.co.kr/crop/200/125/2033887.jpg)

많이 본 뉴스

최신 뉴스

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/85/60/2080903.jpg)

마켓 뉴스

![드디어 나왔다! K 밸류업, 결국 '이런' 종목이 수혜 받습니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/SFQxsFmeEWc/mqdefault.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)