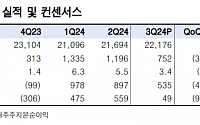

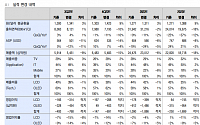

한국투자증권은 LG전자에 대해 3분기 실적이 부진했지만, 투자 포인트는 유효할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 9만7200원이다.

25일 박상현 한국투자증권 연구원은 “연결 기준 3분기 실적은 매출액 22조1764억 원, 영업이익 7519억 원”이라며 “영업이익 기준 당사 추정과 컨센서스를

LG전자, 24일 3분기 경영실적 발표VS, 전년 대비 93% 감소…BS 적자 전망시장 수요↓ 악조건 속에서 투자도 이어가“어려워도 갈 길 간다”…B2B로 체질 개선

LG전자가 3분기 경영실적 발표를 앞두고 있다. 회사는 최근 수년간 사업 체질 개선을 위해 기업 간 거래(B2B) 사업을 확대해 왔으나, 오히려 올해 하반기는 실적에 부담으로 작용하는 것

3분기 연결기준 매출액 22조1769억‧영업익 7511억4개 분기 연속으로 전년 동기 대비 매출 성장해상운임 폭등‧마케팅비 증가로 영업익 감소사업방식‧모델 다변화‧B2B 사업 가속화 체질 개선 중

8일 LG전자가 3분기 잠정 실적을 발표했다. 매출은 최대치를 기록했으나, 폭등한 물류비 영향으로 영업이익은 지난해 동기 대비 떨어졌다. 그러나 사업모델을

1분기 매출 21.9조, 영업이익 1.3조전사 매출액 역대 1분기 최대

LG전자가 주력 사업인 생활가전에서 호조를 기록하며 1분기 최대 매출을 거뒀다.

LG전자는 올해 1분기 연결기준 매출액 21조959억 원, 영업이익 1조3354억 원을 기록했다고 25일 발표했다.

생활가전 부문이 역대 최대 매출로 기록적인 영업이익률을 거뒀으며, TV와 비즈니스

연결기준 1분기 매출액 21조 959억 원, 영업이익 1조 3354억 원1분기 기준 매출액은 최대치, 영업이익은 5년 연속 1조 원 상회

LG전자가 1분기 연결기준 매출액 21조 959억 원, 영업이익 1조 3354억 원의 확정실적을 25일 발표했다.

현재 주력사업인 생활가전이 역대 최대 매출과 두 자릿수의 기록적인 영업이익률을 기록하며 글로벌 경쟁

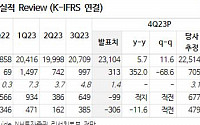

NH투자증권은 26일 LG전자에 대해 가전 수요 개선 및 전장 성장성 확대가 중요하다고 말했다. 목표주가는 기존 14만 원에서 12만 원으로 하향하고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “동사의 2024년 영업이익을 기존 대비 7.3% 하향 조정한 3조 6088억 원 수준으로 전망한다”면서 “TV와 BS부문에서의 LCD 패널 등

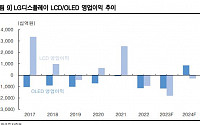

한국투자증권이 LG디스플레이에 대해 하반기 손실 폭이 축소될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만9000원에서 1만7500원으로 하향 조정했다. 전 거래일 기준 종가는 1만4780원이다.

13일 김정환 한국투자증권 연구원은 “2분기 추정 실적은 매출액 4조5000억 원, 영업적자 9333억 원(적자지속)”이라며 “적자 규모

코로나 팬데믹 시기, 거리두기를 위해 집에서 TV로 넷플릭스를 보는 것이 일상적인 모습이었다. 때마침 주식, 코인 등 자산 가격이 많이 올랐고, 그 돈으로 TV를 바꿨다. 그렇게 글로벌 TV 시장은 팬데믹 특수를 누렸고, 그 이후로는 수요 절벽을 경험하며 2년 연속 역성장했다.

올해는 소폭이나마(1%) 성장한 2억550만 대로 예상된다. 올해 지역별로는

키움증권이 LG전자에 대해 TV 교체 사이클이 다가오면서 양호한 수익성을 달성할 것으로 전망했다. 투자의견 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 12만6200원이다.

12일 김지산 키움증권 연구원은 “물류비 등 우호적인 비용 구조가 지속하겠지만, 가전과 IT 제품 수요가 여전히 미흡해 보인다”며 “2분기 LG전자 단독 영

나이스신용평가와 한국신용평가는 19일 엘지디스플레이의 선순위 무보증 회사채 신용등급을 기존 'A+, 부정적'에서 'A0, 안정적'으로 하향 조정했다. 앞서 엘지디스플레이의 신용등급 전망을 '안정적'에서 '부정적'으로 하향 조정한 지 약 2달 만이다. 엘지디스플레이는 지난 3월 LG전자로부터 OLED 사업경쟁력 강화와 운영자금 지원을 위해 1조 원을 대여

산업부, '디스플레이산업 혁신전략' 발표…지난해 점유율 37%→2027년 50%로첨단전략산업 지정해 육성…세제·금융 혜택 대폭 강화투명·XR·차량용 150억 달러 규모 3대 디스플레이 신시장 창출5000억 원 정부 R&D 투자해 소부장 자립화율 80%로…우수 인력 9000명 양성

17년간 세계시장 점유율 1위를 지키다 중국에 왕좌를 내준 국내 디스플레이

지난해 우리나라 대기업들이 물가상승과 불확실한 경영환경의 영향으로 매출은 증가하고 영업이익은 감소한 것으로 나타났다. 이른바 '호황형 적자'를 보인 것이다.

특히 제조업 분야의 영업이익 감소율이 높았는데 이는 경기 반등에 따른 원자재가 인상 등으로 비용이 증가했기 때문으로 풀이된다.

전국경제인연합회는 국내 매출 100대 기업(금융·공기업 제외) 중

LG전자는 27일 4분기 실적 발표 후 진행된 콘퍼런스콜에서 올레드 TV 패널 인하 가능성에 대해 "LCD TV 패널의 경우 이미 급격히 하락한 반면, 수익성 악화에 따라 현재 패널 제조 업체들이 생산 가동을 중단하며 추가적 가격 하락은 제한적일 것으로 본다"며 "이에 따라 올레드 패널과 LCD 패널과의 가격 갭(차이)는 유지될 것으로 예상한다"고 말했다.

전기전자 업종의 2023년 전망과 투자 아이디어를 정리해 보자. 거시 환경이 악화되면서 IT 세트 시장의 침체가 가속화되고 있다. 최근 3분기 기준으로 스마트폰은 -12%, TV는 -3%, 가전(미국)은 -9% 역성장을 기록했고, 역성장 폭이 확대됐다. 세트별로 4분기 또는 5분기 연속 역성장하고 있다. 특히 디스플레이 부품과 중국향 스마트폰 부품 중심으로

글로벌 경기 침체에 따른 수요 부진이 국내 주요 기업의 경영 실적에 본격적으로 악영향을 미치기 시작했다. SK하이닉스는 ‘메모리 반도체 한파’의 된서리를 맞아 영업이익이 작년에 비해 절반 이상 급감했고, LG디스플레이는 2분기 연속 적자의 늪에 빠졌다.

특히 갈수록 불확실성이 커질 것으로 예상되자 SK하이닉스는 내년 투자 규모를 올해 약 10조 원 대비

매출 6조7714억 원 기록, 전년 동기 대비 6.26%↓패널 실수요 감소, 세트 업체의 재고 감축 등 영향OLED, 수주형 사업 중심 재편…LCD 생산 앞당겨 종료

LG디스플레이가 글로벌 경기침체에 따른 수요 부진 여파로 2분기 연속 영업적자를 기록했다.

LG디스플레이는 올해 3분기 7593억 원의 영업손실을 기록했다고 26일 밝혔다. 앞서 LG디

이베스트투자증권이 LG디스플레이에 대해 3분기 실적이 시장 컨센서스를 하회할 것이라면서도 목표 주가를 1만8000원으로 유지했다. 투자 의견은 ‘유지’다.

14일 남대종 이베스트투자증권 연구원은 “현 주가는 12개월 선행 실적 기준 주가순자산비율(P/B)은 0.5x로 밴드 평균 0.6x를 하회하고 있다”며 “향후 주가는 분기 실적보다는 패널 가격의 안정

![물류비 타격에도 B2B로 선방…LG전자, 영업익 20%↓ 매출 ‘최대’ [종합]](https://img.etoday.co.kr/crop/200/125/1892298.jpg)

![[자본시장 속으로]TV 시장의 변화, 교체 사이클과 플랫폼 전략](https://img.etoday.co.kr/crop/200/125/1899960.jpg)

![[자본시장 속으로] 전기전자, 침체라서 성장에 목마르다](https://img.etoday.co.kr/crop/200/125/1824822.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)