◇ KT

11월 3분기 실적 발표 전후 주가 부진 예상

3분기 실적 부진에 4분기에도 시장 기대 못 미칠 것, 올해 이익 감소 불가피

최상의 시나리오 감안해도 3만3000원 이상 주가 형성 어렵다고 평가

김홍식 하나증권 연구원

◇ SK텔레콤

3분기 실적 발표 계기로 수급 강화하면서 주가 상승 예상

4분기 전망도 밝아 통신 3사 중 가장 매력

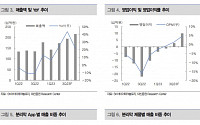

대신증권이 엘앤에프에 대해 3분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 50만 원에서 40만 원으로 하향조정했다, 전 거래일 기준 종가는 18만600원이다.

25일 전창현 대신증권 연구원은 “최근 양극재 판가 하락과 전방 수요 증가율 둔화세를 반영한 이익 추정치 조정에 따라 목표주가를 하향한다”며 “단기 실적 부진

◇ 빙그레

3분기 큰 폭 이익 성장세 지속 전망

길었던 늦더위, 빙과류 판매 호조로 귀결될 전망

원유 가격 상승에 따른 우려는 제한적

김태현 IBK투자증권 연구원

◇ 한샘

올해 들어 월평균 전국주택매매거래량 증가하는 환경

대표집행임원의 실적개선 방향성 설정과 이에 따른 실적개선 속도 중요해져

향후 실적개선 기반으로 배당지급 지속성을 높여 나

대신증권이 천보에 대해 3분기에도 실적 부진이 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 30만 원에서 26만 원으로 하향조정했다. 전 거래일 기준 종가는 16만8300원이다.

16일 전창현 대신증권 연구원은 “기대 이하의 부진한 실적 발표와 하반기 수요 회복 지연으로 실적 개선 기대감은 내년으로 이연됐다”며 “단기적 실적 측

◇엔씨소프트

상당히 길어질 기다림

2Q23 Review, 신작 출시 연기 효과 반영

신작 출시 연기로 인한 이익 전망치 하향 조정을 반영

2025년 이후 출시로 전망되는 장기 프로젝트(아이온2, LLL, M 등)의 출시 시점은 불확실하기에

장기 전망이 단기간 내에 주가에 반영되지 않을 수 있다고 판단

김하정 다올투자증권 연구원

◇CJ CG

◇ BGF 리테일

날씨, 해외 여행객 증가 등 우려 사항 많았으나 무난한 실적 달성

소비자물가 상승률 2%대 진입. 산품 믹스로 트래픽 확대 여부가 주가 향방 결정할 것

성수기임에도 밸류에이션 부담 낮은 상황

유정현 대신증권 연구원

◇ 세아베스틸지주

2분기 공격적인 가격인상과 제품 믹스 개선 영향으로 어닝서프라이즈 기록

3분기 계절적 비수기

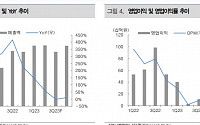

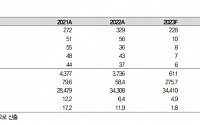

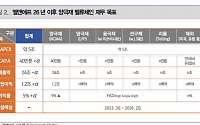

대신증권은 27일 엘앤에프에 대해 중장기 실적 가시성을 반영해 목표주가를 43만 원에서 50만 원으로 상향 조정하고, 투자의견은 '매수'를 유지했다.

전창현 대신증권 연구원은 "엘앤에프는 2026년까지 5조 원을 투자해 양극재 밸류체인 수직 계열화에 나선다"며 "경쟁사 대비 가장 큰 주가 할인 요소였던 원재료 내재화 이슈가 해소되는 구간"이라고 평가했

◇현대차

하방 우려 대비 너무 높은 상방

투자의견 매수, 목표주가 30만 원 유지

김귀연 대신증권

◇엘앤에프

투자의견 매수, 목표주가 50만 원으로 상향

2026년까지 5조 원 투자해 양극재 밸류체인 수직 계열화

경쟁사 대비 주가 할인 요소 크게 해소 기대

전창현 대신증권

◇HD현대인프라코어

목표주가 1만4000원으로 상향 조정, 투자의견 중립 유지

대신증권은 최근 강한 반등을 보인 코스피 흐름을 전망하고 투자전략을 소개하는 ‘고지를 향해가는 코스피’ 온라인 세미나를 진행한다고 24일 밝혔다.

세미나는 25일 오후 4시부터 1시간 동안 비대면 화상회의 플랫폼 줌(Zoom)을 통해 진행된다.

이번 세미나는 이경민 대신증권 투자전략팀장과 전창현 책임연구원이 진행한다. 이 팀장은 1부에서 경기선행지수

포스코퓨처엠이 장초반에 41만 원대에 진입했다.

10일 오전 11시 8분 기준 포스코퓨처엠은 전 거래일보다 3.76% 오른 41만3500원에 거래 중이다. 종가 기준으로 4월 20일 40만8000원 이후 다시 40만 원대에 진입한 것이다.

최근 시장에서는 포스코퓨처엠의 목표주가를 상향 조정하는 분위기다. 전창현 대신증권 연구원은 포스코퓨처엠의 목표

포스코퓨처엠이 증권가의 목표가 상향에 힘입어 강세다.

7일 오후 2시 20분 기준 포스코퓨처엠은 전 거래일 대비 5.35%(2만 원) 오른 39만3500원에 거래되고 있다.

전날 대신증권은 포스코퓨처엠에 대해 3분기 양극재 부문 개선이 전체 실적을 견인할 것으로 내다봤다. 목표주가는 기존 38만 원에서 43만 원으로 높여잡았다.

전창현 대신증권 연

대신증권은 6일 SK아이이테크놀로지에 대해 인플레이션 감축법(Inflation Reduction Act, IRA) 발 북미 중심 신규 수주 모멘텀이 기대된다며 투자의견 매수를 유지하고 목표주가를 기존 9만5000원에서 12만 원으로 26.32% 상향 조정했다. 전 거래일 기준 현재 주가는 9만4400원이다.

전창현 대신증권 연구원은 "흑자전환 시점은

대신증권이 포스코퓨처엠에 대해 3분기 양극재 부문 개선이 전체 실적을 견인할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 43만 원으로 상향조정했다. 전 거래일 기준 종가는 37만5000원이다.

6일 전창현 대신증권 연구원은 “밸류에이션 부담이 존재하지만, 최근 3차례의 대규모 양극재 중장기 공급계약 체결에 따라 2025

◇효성첨단소재

2Q23 Preview: 정중동(靜中動)

2Q23 Preview: 컨센서스 충족, 하반기 기대감 유효

탄소섬유 실적 기여도, 빠르게 상승 중

백영찬 상상인

◇명신산업

최대 분기실적 기대감, 반면 둔화될 하반기

2Q23 Preview: 호실적 기대감이 주가에 반영되는 중

하반기는 실적 둔화와 체질 개선 노력이 관전 포인트

투자의견 Outp

◇SK텔레콤

SKT UAM 테마주 편승 가능할까

매수/TP 8만원 유지, 5월에 이어 6월에도 통신업종 Top Pick으로 제시

무인 네트워크 기반 UAM 2027년 도입 예상, 단 2024년부터 관심은 높아질 것

토탈 서비스 가능한 몇 안되는 국내 업체 중 하나, 장기 재료 부상은 가능할 것

김홍식 하나증권 연구원

◇CJ

비상장회사의 높은 성장세 지

개인투자자들이 에코프로 그룹주를 올해 총 3조 원 사들인 것으로 나타났다. 반대로 외국인 지분율은 4년 만에 최저치를 기록했다. 증권가에서도 연일 매도 리포트가 나오고 있어 주목된다.

9일 한국거래소에 따르면, 에코프로는 전 거래일 대비 1만5000원(2.35%) 하락한 62만3000원에 거래를 마쳤다. 에코프로비엠도 같은기간 5000원(2.07%)

![[오늘의 증시 리포트] KT, 3분기 실적 부진 예상…올해 이익 감소 불가피](https://img.etoday.co.kr/crop/200/125/1945062.jpg)

![[오늘의 증시 리포트] 현대제철, 다가올 연말 주목...목표주가 4만3000원↓](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] 포스코퓨처엠, 2024년 실적 부진 불가피...물량 감소 폭 제한적](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] "에코프로비엠, 미국 전기차 판매 성장 속도에 내년 실적 가시성 여부 달려"](https://img.etoday.co.kr/crop/200/125/1931493.jpg)

![[오늘의 증시 리포트] “씨에스윈드, IRA 효과 확대로 사상 최대 영업이익”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 최대 밸류 시가총액 43조7000억 원 전망”](https://img.etoday.co.kr/crop/200/125/1913193.jpg)

![[오늘의 증시 리포트] “현대차, 하방 우려 대비 너무 높은 상방”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

![[특징주] 포스코퓨처엠, 장초반 41만원 돌파…3%대 상승](https://img.etoday.co.kr/crop/200/125/1904138.jpg)

![[특징주] 포스코퓨처엠, 증권가 목표가 상향에 5.3%↑](https://img.etoday.co.kr/crop/200/125/1903494.jpg)

![[오늘의 증시 리포트] “한국전력, 아마도 분기 적자는 이번이 마지막”](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] “삼성전자, 반도체 재고감소…하반기 수급개선 기대”](https://img.etoday.co.kr/crop/200/125/1875509.jpg)

![[오늘의 증시 리포트] “신세계, 백화점 부진에도 선방”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[내일 날씨] 우산 챙기세요…금요일 전국 가끔 비](https://img.etoday.co.kr/crop/85/60/2102400.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)