![[2024 세법개정] 밸류업 기업에 가업상속공제 한도 2배↑…최대주주 할증 폐지](https://img.etoday.co.kr/crop/200/125/2055844.jpg)

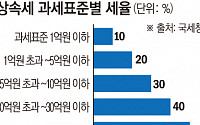

![[2024 세법개정]상속세 25년만 손질, 최고세율 50%→40%…종부세는 제외](https://img.etoday.co.kr/crop/200/125/2056073.jpg)

![밸류업 기업 배당증가금 저율분리과세…가업상속공제 한도 2배 확대 [역동경제로드맵]](https://img.etoday.co.kr/crop/200/125/2045991.jpg)

![배당 확대 기업은 ‘세액 공제’, 주주는 배당소득세 ‘저율 분리과세’[역동경제 로드맵]](https://img.etoday.co.kr/crop/200/125/2046152.jpg)

![[정책에세이] 국민연금 보험료율 '덜 올리고' 개혁할 방법](https://img.etoday.co.kr/crop/200/125/1923195.jpg)

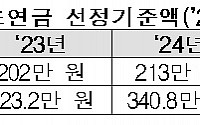

![[정책에세이] 기초연금 개혁, 국민연금 개혁만큼 시급하다](https://img.etoday.co.kr/crop/200/125/1846082.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)