올해 한국경제는 지난 몇년간 경기침체의 늪에서 벗어나 본격적인 상승 국면에 들어설 것이란 관측이 많다. 하지만 이같은 경기회복세가 지속력을 가질 것이라는 데에 의문부호가 붙는다. 상반기에는 성장률이 오르다가 하반기로 접어들면서 회복속도가 느려지는 ‘상고하저’의 형태를 보일 가능성이 크기 때문이다.

새해 벽두부터 몰아친 엔저 공습이 한국경제의 발목을 잡고 있는 데다, 지난해에 이어 올해에도 ‘경제활성화 법안 처리 지연’이라는 국회발(發) 악재가 되풀이될 경우 저성장 흐름을 끊기는 쉽지 않아 보인다.

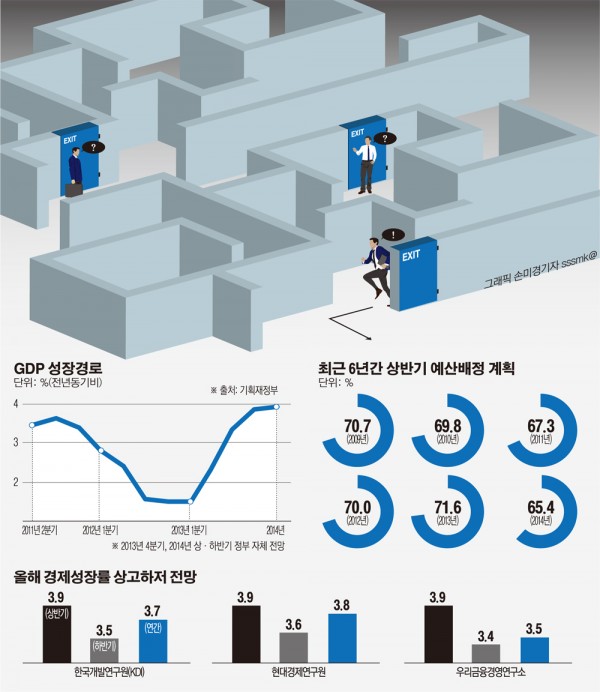

6일 기획재정부 등에 따르면 정부가 올해 전체 세출 예산(309조6925억원)의 65.4%를 상반기에 배정하기로 했다. 이는 지난 2008년 글로벌 금융위기 이후 최근 6년간 상반기 예산 배정 비율 중 가장 낮은 수준이다. 이는 정부가 올해 경기흐름을 ‘상저하고(上低下高·상반기보다 하반기 성장률이 높게 나오는 것)’고 보지 않는다는 의미다. 하반기 경기 회복세가 주춤해질 것을 대비해 상반기에 재정 투입을 줄이겠다는 포석이 깔려 있는 것이다.

국내외 주요 기관도 올해 우리 경제가 3%대 중후반 성장이 무난할 것이라 점치면서도 지난해 상반기 성장률이 낮았던 만큼 기저효과로 올 하반기 성장세가 상반기보다 다소 부진할 것이란 점에 우려를 나타내고 있다.

한국개발연구원(KDI)은 올해 상반기 전년동기대비 성장률(3.9%)이 하반기(3.5%)보다 높다고 봤다. 현대경제연구원도 2014년 경제성장률은 연간 3.8%로 잠재성장률 수준에 도달할 것으로 예상한 가운데 상반기 3.9%, 하반기 3.6%의 ‘상고하저’ 흐름은 불가피하다고 전망했다.

우리금융연구소도 내년 올해 부진에 따른 반등효과로 상반기 성장률(3.6%)이 하반기(3.4%)보다 다소 높게 현성될 것으로 예상했다. 허문종 우리금융경영연구소 수석연구원은 “올해 경제성장률은 잠재성장률 수준에 근접할 것으로 보이지만 미국의 양적완화(QE) 축소를 시작으로 출구전략 이슈가 본격화되면서 등 경기 하락 가능성이 함께 존재한다”면서 “한국의 수출 비중이 높은 신흥국의 경기 침체가 심화되면 경제성장률이 3%를 밑돌 가능성도 있다”고 지적했다.

작년에 이어 올해에도 완전히 해소되지 않은 대외 불확실성도 저성장 탈출의 복병이다. 특히 엔화약세가 미국 양적완화 축소로 가속화할 움직임을 보여 엔저쇼크가 한국경제의 회생을 가로막는 최대 걸림돌이 될 수 있다는 우려가 확산되고 있다. 여기에 경제활성화 법안 처리 부진, 통상임금 문제, 공공요금 인상, 가계부채, 전세값 급등, 고령화로 인한 평균소비성향 하락 등 기업투자와 민간소비를 제약하는 요인도 많다.

이같은 악재의 영향으로 하반기 경기흐름이 여의치 않을 경우 정부가 제시한 내년 성장률 3.9% 달성을 낙관하기는 어려워 보인다. 일각에서는 내년 하반기 이후 경기가 다시 침체될 경우 내후년 다시 저성장 국면으로 접어들 수 있다는 관측도 내놓고 있다. 임희정 현대경제연구원 경제동향분석실장은 “인구고령화, 여성인력 활용 미흡, 청년실업 문제 해결, 중산층 복원 등 잠재성장률을 끌어올릴 수 있는 대책 마련이 시급하다”고 제언했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)