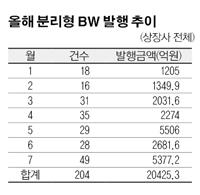

31일 금융감독원에 따르면 자본시장법 개정안이 국회에서 통과된 지난 4월 이후 이날까지 분리형 BW를 발행한 곳은 총 138개사다. 이 가운데 최대주주 및 특수관계인이 워런트를 매입한 곳은 71곳에 달한다.

분리형 BW를 발행한 기업들 중 삼영홀딩스(최대주주 및 특수관계인 지분율 6.4%), 케이디미디어(10.6%), 바이오스마트(13.7%), 이엠텍(14.8%), 유원컴텍(18.4%) 등 최대주주 지분율이 낮은 기업들은 워런트의 절반 이상을 최대주주가 매입했다.

최대주주가 워런트 발행물량을 전량 사들이는 경우도 눈에 띄게 늘었다. 에너지 장비업체 파루는 지난 6월 발행한 100억원 규모의 워런트를 오너인 강문식 대표 및 계열사가 100% 매입했다.

강 대표 측이 워런트를 전부 행사할 경우 지분율은 8.17%에서 36.41%로 수직 상승하게 된다. 네오엠텔, 이그잭스, 비티씨정보, 케이탑리츠 등도 최대주주 측이 워런트를 100% 사들였다.

문제는 분리형 BW를 발행하는 상장사들이 워런트 가격을 낮게 책정하고 있다는 점이다. 통상적으로 워런트 가격은 행사가의 4~5% 수준에서 결정되지만 최근에는 1~2% 선에서 책정되는 사례도 있다.

이 같은 문제는 개인투자자들에게 돌아 올수 있다는 지적이다. 투자자문사 관계자는 “BW 워런트는 지분율이 낮은 오너들이 낮은 비용으로 경영권을 방어하는 유용한 수단”이라며 “다만 워런트를 인수한 최대주주가 주가가 오른 뒤 워런트를 행사하면 늘어난 주식 물량으로 기존 주주들의 피해를 입을 수 있다”고 강조했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080173.jpg)

![김영환 “우하향하면 인버스 투자하라”...개미 투자자 난입 [종합]](https://img.etoday.co.kr/crop/140/88/2080732.jpg)

![[종합] '홍명보 선임 논란' 여야 질타 쏟아져…유인촌 "정상적 감독 선임 아냐"](https://img.etoday.co.kr/crop/140/88/2080798.jpg)

![[오늘의 주요공시] 한미반도체·오리온 등](https://img.etoday.co.kr/crop/85/60/2080275.jpg)

![[장외시황] 셀비온, 수요예측 시작](https://img.etoday.co.kr/crop/85/60/2080806.jpg)

![[종합] 코스피 상승 마감...2630선 회복](https://img.etoday.co.kr/crop/85/60/2078839.jpg)

![[찐코노미] 안정 되찾은 코스피, 본격 상승기는 '이때'](https://img.etoday.co.kr/crop/300/170/2080523.jpg)

![8월 생산자물가 소폭 하락… '폭염에 배추 73%, 시금치 124.4%↑' [포토]](https://img.etoday.co.kr/crop/300/190/2080813.jpg)