그러나 지난 3일 열린 가계부채 청문회에서는 부실한 가계부채 통계에 대한 의원들의 질타가 이어졌다. 정부가 가계부채 해결에 가장 기본이라 할 수 있는 구체적인 현황 파악 조차 제대로 하지 않은 채 안일하게 대처해 왔다는 지적이다.

윤호중 민주당 의원은 이날 청문회에서 “가계부채 문제점을 정확히 파악하기 위해 금융위원회에 자료를 요청했으나 소득분위별, 신용형태별, 금융권별, 대출형태별 세분화된 통계가 없어 13개 항목 중 5개가 제출 불가라고 통보해 왔다”며 “정부가 가계부채 현상을 제대로 파악하지 않고 두루뭉술한 정책을 내놓은 건 아닌지 의심이 간다”라고 꼬집었다.

가계부채 통계의 신뢰성에도 의문이 제기됐다. 금융당국이 내놓은 변동금리 비중이 실제보다 축소돼 발표됐다는 지적이다. 홍종학 민주당 의원은 “금융감독원이 발표한 변동금리에는 일정 기간 고정금리를 적용했다가 변동금리로 바뀌는 혼합금리, 코픽스(COFIX·자금조달비용지수) 연동 금리까지도 포함돼 있다”며 “우리나라의 변동금리 비중은 정부가 발표하는 것보다 더 높다”라고 설명했다. 앞서 금융위는 전체 대출의 14% 수준인 고정금리·비거치식 분할상환대출 비중을 2016년 말 30%까지 늘릴 계획이라고 밝힌 바 있다.

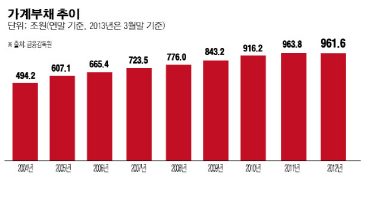

이 밖에도 금융위가 제출한 가계부채 규모는 3월 말 기준 961조6000억원이었지만 전날 국회예산정책처가 발표한 지난해 말 기준 가계부채는 1158조8000억원이다. 시차가 3개월에 불과하지만 두 기관의 수치가 200조원 가량이나 차이가 났다. 이에 따라 가계부채 통계 부실에 대한 정치권의 비판이 더욱 설득력을 얻고 있다.

한편 청문회에서 발표된 정부의 대책이‘재탕삼탕’이라는 비판도 제기됐지만 정부의 가계부채 정책 방향성과 방안이 더 명확해 진 것은 성과라는 평가다.

현오석 경제부총리 겸 기획재정부 장관은 자영업자 등 취약계층의 가계부채 비율을 중심으로 개선해 나가겠다고 강조했다. 신제윤 금융위원장은 미소금융, 햇살론 등 복잡한 서민금융체계를 개선하겠다는 계획을 발표했다. 김중수 한국은행 총재는 가계부채가 대규모로 부실화할 경우 배드뱅크(bad bank)를 설립해 부실채권을 인수하고 채무 재조정을 보다 광범위하게 추진할 것을 제안하기도 했다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2102822.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)