유동성 확장(양적완화)으로 경기를 부양하겠다는‘아베노믹스’가 일정부분 효과를 본 것으로 분석되면서 이와 경쟁해야 할 새정부의 경제정책운용 방향에 부담이 될 전망이다.

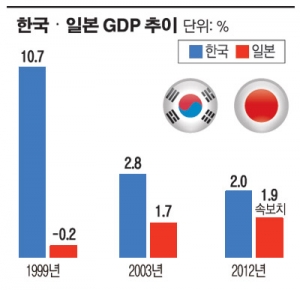

28일 한국은행과 금융투자업계 등에 따르면 지난해 한국 GDP성장률은 전년 대비 2.0%로 일본의 1.9%(속보치)와 0.1%포인트 차이가 나는데 그쳤다.

한국 GDP성장률은 외환위기 당시인 1998년 -5.7%를 기록한 것을 제외하면 일본을 앞서왔다. 특히, 1999년 한국 GDP성장률은 기저효과에 따라 10.7%로 치솟은 반면 일본은 -0.2%에 머물러 가장 큰 격차를 보이기도 했다.

한국과 일본의 GDP성장률 격차는 이후에도 지속됐다. 하지만 지난 2003년 ‘카드사태’이후 양국간 GDP성장률 격차가 줄어들고 있다. 실제 일본 GDP성장률은 2011년 -0.7%에서 지난해 1.9%로 올라간 반면 한국 GDP성장률은 3.6%에서 2.0%로 낮아지며 양국의 성장 폭이 가장 좁혀졌다.

여전히 올해도 한국 GDP성장률이 일본 보다 높은 수준을 유지할 것으로 전망된다. 하지만 아베노믹스 효과로 한국 GDP성장률 전망치가 갈수록 하락하는 반면 일본은 상승추세여서 격차 축소 내지는 역전될 여지도 있다는 지적이다.

IMF는 올해 한국과 일본의 GDP 성장치로 각각 3.2%와 1.5%를 예상했다. 그러나 추경 가능성이 제기되며 정부의 기존 성장률 전망치인 3.0%가 하향조정 될 것이라는 분석도 나오고 있다.

반면 일본 GDP성장률은 상향 조정 가능성이 열려 있다는 분석이다. 실제 일본이 엔저정책을 공식화한 지난해 9월19일 달러당 엔 환율은 78.38엔이었지만 26일 현재 94.44엔으로 20.5% 뛰었다. 이 기간 달러당 원 환율은 1114.8원에서 1105.7원으로 0.8% 내렸다. 엔화약세는 경합도가 높은 품목이 많은 국내 수출기업에 타격을 줄수 밖에 없다.

다만 지난해 일본 무역적자 규모는 더욱 커져 아베노믹스 효과를 단정 짓기는 어렵다는 의견도 있다. 지난해 일본의 수출 규모는 63조7446억엔, 수입 규모는 70조6720억엔으로 무역수지는 6조9274억엔 적자였다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 동반 하락세...코스피 2400선 무너져](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)