먼저 한화생명은 모든 사고와 행동의 중심을 고객에 두는 ‘고객중심경영’을 최우선 과제로 실천해 나가기 했다. 설계사(FP) 모집 채널의 경쟁력을 업계 최고로 향상시키고 대리점·방카슈랑스 등 전략적 제휴채널을 통한 시장 공략을 본격화한다는 방침이다.

글로벌 사업을 가속화한다는 계획도 세웠다. 올해 말 영업개시를 앞두고 있는 중국 법인의 경우 철저한 현지화를 기반으로 한화생명이 보유한 생명보험 노하우와 발전시켜 세계 시장에서도 통할 수 있는 국제 경쟁력을 갖춰 나갈 계획이다. 뿐만 아니라 말레이시아, 인도네시아 등 동남아를 비롯한 해외 시장에 진출하기 위한 시장조사도 지속적으로 진행할 예정이다.

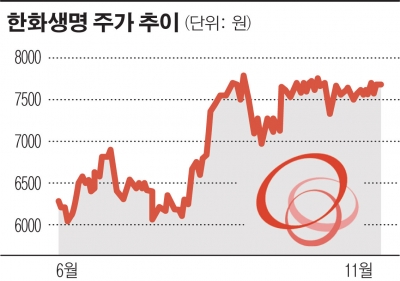

증시 전문가들은 이같은 한화생명 변화에 대해 긍정적 평가를 내리고 있다. 신승현 하나대투증권 연구원은 “한화생명의 펀더멘털(내제가치)은 상장 이후 꾸준히 개선되고 있다”며 “시장에서 많은 관심을 받고 있지 못하지만 대형 생명보험사로서 차별화된 흐름을 보여주고 있다”고 말했다.

그는 이어 “지속적인 설계사 채널 구조조정을 진행하면서도 5%~10% 내외 수입 보험료와 운용자산 성장률을 이어가고 있다”고 설명했다.

그렇다면 단기적으로 올 2분기(7월~9월, 3월말 결산법인) 한화생명이 내놓을 성적표는 어떨까? FN가이드에 따르면 오는 8일 발표되는 한화생명의 9월말까지 3개월 동안 순이익은 전년동기에 비해 128,31% 늘어난 1389억원으로 추정되고 있다. 지난해 2분기 파생상품 평가손과 공정위 과징금으로 인해 기저효과가 발생하면서 올 2분기 순이익 개선폭이 크게 늘었다.

그는 이어 “한화생명 주가는 현재 주가순자산비율(PBR)과 주당 내재가치비율(P/EV)이 각각 0.9배, 0.6배에 불과하다”며 “현재나 미래 가치를 감안하면 충분히 저평가돼있다”고 평가했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![대장동 배임·성남FC 뇌물 1심 속행 공판 출석하는 이재명 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100957.jpg)