글로벌 외환시장은 1970년대 중반 50억달러의 하루 거래대금이 현재 800배인 4조달러로 치솟을 정도로 빠른 성장을 지속했다.

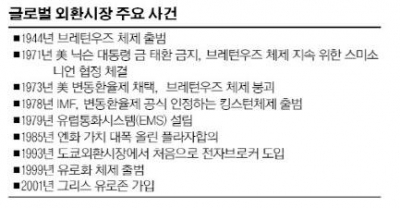

외환시장의 발전에는 달러가 기축통화로 도약한 브레턴우즈 체제를 빼놓을 수 없다.

미국은 지난 1944년 두 차례의 세 대전으로 유럽이 황폐화하자 금을 달러 가치에 연동시키고 대신 달러가 무역결제 통화 역할을 하는 브레턴우즈 체제를 출범시켰다.

브레턴우즈 체제는 다른 통화의 가치를 달러에 고정시키는 고정환율제를 채택했기 때문에 외환시장이 성장할 여지가 적었다.

외환시장이 지금과 같은 모습으로 성장한 것은 지난 1973년 미국이 변동환율제를 채택하면서부터다.

변동환율제는 환율을 고정시키지 않고 외환시장의 수급에 따라 자유롭게 변동하도록 하는 것이다.

국제통화기금(IMF)은 지난 1978년 출범한 킹스턴 체제에서 회원국에 자국의 환율제도를 선택할 수 있는 권한을 부여해 변동환율제를 공식 인정했다.

그러나 2000년대 들어 헤지펀드들이 고수익을 노리고 외환시장에 뛰어들면서 시장은 급속히 성장하기 시작했다.

외환시장은 약세장과 강세장이 특별히 존재하지 않는다.

주식시장에서는 주가가 올라야 강세로 평가되지만 달러가 엔에 대해 오르면 달러 강세, 엔이 달러에 대해 상승하면 엔이 강세를 보이기 때문이다.

외환투자자들은 달러가 떨어지면 유로나 엔에 투자할 수 있는 셈이다.

증거금 제도가 있어 소액으로도 거액의 외환 거래가 가능하다는 사실도 외환시장의 매력이다.

이는 높은 레버리지를 활용할 수 있도록 했다.

미국 서브프라임모기지(비우량주택담보대출)발 금융위기가 터지기 전에는 1만달러를 투자해 400만달러를 거래할 수 있을 정도였다.

전문가들은 외환시장의 움직임을 보면 글로벌 경제를 가늠할 수 있다는 사실에 주목하고 있다.

일반적으로 미국 경제가 성장하면 달러가 강세를 나타낸다.

각종 경제지표와 주식시장의 움직임에 따라 외환시장 역시 민감한 반응을 나타낸다.

외환시장의 미래에 대해 전문가들은 중국과 인도, 러시아, 브라질, 남아프리카공화국 등 브릭스(BRICS) 국가의 통화 영향력이 장기적으로 더욱 확대될 것으로 보고 있다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 뉴욕증시 무버] 테슬라, 전기차 세액공제 폐지설에 급락...시총 1조달러 붕괴](https://img.etoday.co.kr/crop/85/60/2102533.jpg)

![[종합] 미국 ‘환율관찰국’에 한국 재지정…긍정ㆍ부정 모두 지녀](https://img.etoday.co.kr/crop/85/60/2102529.jpg)

![[상보] 미국, 한국 환율관찰대상국 재지정](https://img.etoday.co.kr/crop/85/60/2102516.jpg)

![[종합] 뉴욕증시, 파월 “금리인하 서두를 필요없다” 발언에 하락...다우 0.47%↓](https://img.etoday.co.kr/crop/85/60/2093305.jpg)

![[상보] 국제유가, 미국 휘발유 재고 감소에 사흘째 상승...WTI, 0.39%↑](https://img.etoday.co.kr/crop/85/60/2098191.jpg)

![[상보] 뉴욕증시, 파월 ‘추가 금리인하 신중론’에 하락...다우 0.47%↓](https://img.etoday.co.kr/crop/85/60/2098201.jpg)

![[1보] 뉴욕증시, 하락...다우 0.47%↓](https://img.etoday.co.kr/crop/85/60/2102202.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)