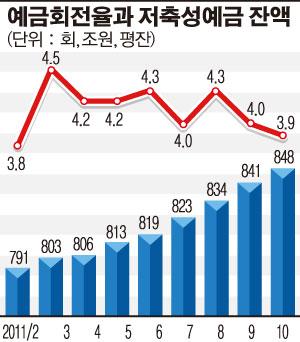

한국은행 통계에 따르면 지난해 10월 예금은행의 예금회전율은 평균 3.9회를 기록했다. 이는 지난해 2월 3.8회 이후 10개월만에 최저 수준이다.

예금회전율은 은행의 예금지급액을 예금평잔액으로 나눠서 산출한다. 회전율이 낮아지면 그만큼 소비와 투자가 줄어드는 것으로 해석된다.

특히 언제든지 돈을 뺄 수 있는 요구불예금의 회전율이 크게 낮아졌다. 지난해 10월 요구불예금의 회전율은 평균 32.4회를 기록했다. 유로존 재정위기가 수면 위에 떠오르기 전인 8월에 비해 2.7회 줄었다.

예금회전율이 줄어든데 반해 저축성예금 잔액은 최근 증가세가 가파르다. 은행의 저축성예금 잔액(평잔)은 지난 10월 848조2406억원으로 1월에 비해 60조원 가량 늘었다. 돈 굴릴데가 없자 저축성예금에 집어 넣고 좀처럼 움직이질 않고 있는 것이다.

임형석 금융연구원 연구위원은 “유럽 재정위기 등 경기에 대한 불확실성이 커지면서 투자를 지연하는 것이 예금회전율 감소와 저축액 증가에 영향을 미쳤다”고 설명했다.

돈이 은행에 묶여있어도 금리가 높으면 예금주로서는 별 문제될 게 없다. 그러나 한국은행 금융통화위원회가 기준금리를 장기간 동결할 것으로 전망된다. 저금리 기조가 길어지면서 금리가 물가상승률을 뒤쫓지 못하는 자산가치 하락 현상은 더욱 심화될 것이란 게 전문가들의 지적이다.

박형중 메리츠증권 전략팀장은 “올해는 자산가치 하락과 가계부채 상환 부담으로 민간소비가 활성화되지 못하는 것이 경제 성장에 걸림돌이 될 것”이라고 말했다.

은행에 돈이 몰리는 현상은 비단 우리나라 뿐이 아니다. 유럽에서는 한발 더 나아가 중앙은행에 돈이 몰렸다. 유럽 은행들은 금리 손해를 보면서까지 유럽중앙은행(ECB)에 단기예금 예치 규모를 늘리고 있다. 대출 부실화를 우려해 시중에 돈을 푸는 것을 꺼려하고 있는 것이다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 상승세 돌아서...삼성전자 8% 상승세 반등 이끌어](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)