가장 먼저 CJ그룹은 지난 8월 말 삼성생명 지분 3.2%를 CJ제일제당과 CJ오쇼핑에, CJ창업투자지분 90%는 씨앤아이레저산업에 전액 매각했다. 이는 코앞으로 다가왔던 공정거래법 위반과 과징금 부담을 털어내기 위한 것이다.

이를 통해 긍정적인 점은 무엇보다 이같은 유동성 확보를 통해 향후 대한통운 인수에 활용할 수 있다는 점이다. 삼성생명 지분매각 5440억원, CJ창투매각 99억원을 확보함으로써, 대한통운에 인수에 청신호가 켜졌기 때문이다.

업계 한 관계자는 “아직 대한통운에 대한 시너지가 경영권 프리미엄을 상쇄할지 여부에 대해서는 판단하기 어렵지만, 인수조달 금액 자체에 큰 무리가 없다는 점은 긍정적으로 보인다”고 말했다.

또한 CJ는 자회사인 CJ제일제당의 바이오사업부분 성장성과 삼성에버랜드의 상장 가능성 역시 긍정적이다. 현재 삼성카드→삼성에버랜드→삼성생명→삼성전자→삼성카드로 이어지는 순환출자 구조에서 금산법(금융산업의 구조개선에 관한 법률)에 따라 삼성카드가 에버랜드의 지분 25.6% 중 20.6%를 내년 4월까지 매각해야 하는 상황이다.

만약 이를 통해 에버랜드가 상장을 추진할 경우, 현재 2.35%(5만8823주)를 가지고 있는 CJ의 에버랜드 지분가치는 약 1200억원 이상으로 추정된다.

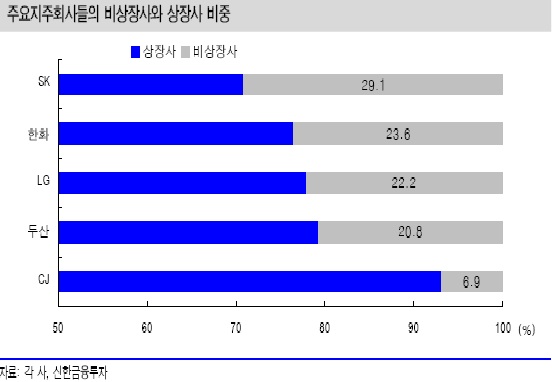

또한 LG의 경우 실트론과 LG CNS 등이 중요한 비상장사이다. 실트론의 경우 금년 상장을 추진했지만 연기가 된 상황이며, 내년 상장 가능성이 높을 것으로 점쳐지고 있다. 특히 LG CNS는 LG그룹의 가장 큰 성장포인트가 될 것으로 평가받고 있다.

송인찬 신한금융투자 연구원은 “내년부터 시작될 IT서비스 산업의 빅 사이클 수혜에 힘입어 향후 SI(시스템통합)시장은 고성장세를 시현할 것으로 보고 있다”며 “LG CNS의 내년도 실적은 올해보다 10% 이상 개선될 것”이라고 전망했다.

한화 역시 제조부문 중심의 자체사업 성장이 기대된다. 정대로 대우증권 연구원은 “한화그룹의 현재 제조사업의 매출 비중은 자체사업 중 약 20%지만, 영업이익 기여도는 약 60% 이상을 차지한다”며 “한화의 자체사업은 점차 매출 성장과 더불어 수익성 개선을 이룰 것으로 판단된다”고 말했다.

SK역시 현재 지나치게 저평가돼 있다는 지적이다. 이상원 KB투자증권 연구원은 “올해 SK의 지배주주순이익은 상장자회사들(SK이노베이션, SK텔레콤, SK네트웍스, SKC의 컨센서스 사용)만 추정해도 1조5000억원 이상으로 전망된다”고 설명했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)