컴투스와 게임빌은 국내 모바일게임 업계의 대표주자로 시장을 선도하고 있다. 양사는 모바일 게임업계의 맞수답게 실적과 시장점유율에서 엎치락뒤치락 하고 있다. 만년 2인자의 설움을 겪었던 게임빌은 지난해 처음으로 매출과 영업이익 등 실적 규모가 컴투스를 앞섰으며 시장점유율도 컴투스를 뛰어넘었다. 하지만 연결기준 매출로는 컴투스가 여전히 우위를 점하고 있어 두 회사의 치열한 경쟁은 계속되고 있다.

양사는 뛰어난 재무안정성을 자랑한다. 컴투스가 인건비 부담에 게임빌보다 수익성이 떨어지긴 하지만 흑자기조를 이어가고 있으며 차입금의존도는 전무해 무차입 경영을 펼치고 있다. 현금성자산 외에도 400억원대의 장·단기금융자산에 투자하고 있다.

게임빌은 수년째 40~50%대의 영업이익률을 유지하며 업계 최고 수준의 수익성을 보이고 있다. 차입금의존도는 5% 미만에 불과해 사실상 무차입 경영과 같다. 게임빌은 2009년 이후 급격한 매출 신장을 바탕으로 단기금융자산을 늘렸다.

◇컴투스

유동비율 1669%·부채 5%선

순익 등 성장성은 다소 주춤

컴투스는 국내 1세대 모바일게임 개발사 중 한 곳으로 1998년 대학생 벤처 형태로 설립됐다. 컴투스는 국내 모바일 기기의 보급화에 발맞춰 이동통신사에 게임을 선보였고 이후 지속적인 성장을 이뤘다. 컴투스는 모바일게임 시장 변화에 능동적으로 대처한 결과 영국 ‘포켓게이머’가 선정한 ‘2010년 세계 50대 모바일 게임 개발사’ 중 14위로 선정되는 등 세계적으로 실력을 인정받고 있다.

컴투스는 현재 일본과 중국, 미국 3개국에 현지 법인을 두고 있으며 10여년간의 게임개발 경험을 토대로 온라인게임 시장에도 진출했다. 태블릿PC 등 최근 모바일플랫폼이 확대되고 있는 상황에서 온라인게임 개발 경험을 바탕으로 신규 플랫폼 기반의 온라인게임 개발에 집중하려는 전략을 갖고 있다.

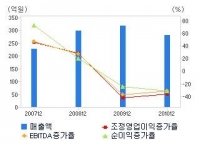

컴투스는 매년 200억~300억원대의 매출액과 수십억원의 영업이익 및 순이익을 기록하고 있으나 성장성은 다소 주춤한 상태다. 이는 해가 지날수록 높아지는 매출원가와 판관비, 그중에서도 인건비의 증가에 기인하고 있다. 매출원가와 판관비 비율이 각각 30%, 40% 미만이던 2008년 영업이익률은 30%를 넘었으나 이듬해 매출원가율 및 판관비 비율이 높아지면서 영업이익률이 16%대로 급격히 떨어졌다. 올해 상반기 말 현재 매출원가율과 판관비 비율은 모두 40%를 넘어섰고 영업이익률은 8%대에 불과하다. 상각전영업이익(EBITDA)마진율도 2007년 35%에서 올해 상반기 말 현재 16%까지 떨어져 경쟁사인 게임빌의 48% 대비 수익성이 떨어진다.

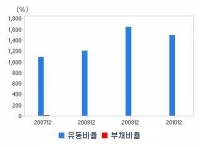

한편 컴투스는 탄탄한 재무안정성을 자랑하고 있다. 차입금의존도가 전무한 상황으로 수년째 무차입 경영을 펼치고 있다. 신용분석적 관점에서 중요 요소로 꼽히는 유동비율은 상반기 말 현재 1669%에 달하며 부채비율은 수년째 5% 내외를 유지하고 있다. 통상 유동비율은 200% 이상 유지되는 것을 이상적으로 본다.

유보율 또한 상당하다. 컴투스의 유보율은 상반기 기준 1269%를 기록하고 있다. 컴투스는 21억원의 현금성자산 외에 270여억원의 금융기관 예치금과 100여억원의 매도가능 지분증권도 갖고 있다.

◇게임빌

영업이익률 40~50%대 유지

고수익성 단기금융자산 급증

게임빌은 컴투스와 마찬가지로 모바일게임이란 단어가 낯설던 지난 2000년 대학생 벤처 형태로 설립됐다. 이듬해 4월 상호를 피츠넷에서 현재의 게임빌로 변경했으며 2009년 7월 코스닥시장에 입성했다. 게임빌은 모바일게임 시장 형성 초기부터 지금까지 100여개에 이르는 게임을 개발해왔으며, 최근 ‘에어펭귄’을 퍼블리싱해 미국 앱스토어에서 ‘앵그리버드’를 누르는 등 국내 모바일게임의 새로운 시장을 개척했다는 평을 받고 있다.

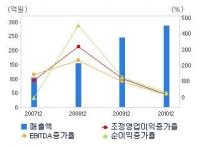

게임빌은 모바일게임 시장 변화에 신속하게 대응한 결과 지난해 처음으로 시장점유율과 경영실적에서 경쟁사인 컴투스를 넘어섰다. 게임빌은 2010년 285억원의 매출액과 10.33%의 모바일게임 시장점유율로 각각 280억원, 7.32%를 기록한 컴투스를 제쳤다.

또한 매출원가와 인건비가 포함된 판관비의 관리로 매년 40~50%대의 영업이익률을 유지하면서 수익성 측면에서 컴투스에 비해 상당한 우위를 차지하고 있다. 게임빌은 2009년 55%의 영업이익률을 기록했으며 2010년에는 스마트폰 보급 효과로 영업이익률과 순이익률 모두 50%를 넘기면서 사상최대 실적을 달성했다. EBITDA마진율 역시 2007년 21%에서 2008년 47%로 껑충 뛴 이후 줄곧 50% 전후를 유지하고 있다.

게임빌의 재무안정성은 컴투스 못지 않게 탄탄하다. 컴투스처럼 완벽한 무차입 경영은 아니지만 차입금의존도는 올해 상반기 기준 3%, 부채비율은 10%에 불과해 사실상 무차입 경영이라 봐도 무방하다. 같은 기간 유동비율과 유보율은 각각 1412%, 2066%에 달한다. 게임빌은 회사 소유 토지와 건물을 담보로 기업은행에서 정보화촉진기금과 시설자금 대출을 받았다. 남아있는 대출금은 16억원으로 매년 3여억원씩 갚아나갈 계획이다.

게임빌은 양호한 영업활동과 고수익성을 바탕으로 현금성자산 외에 정기예금 등의 단기금융자산이 급격히 증가했다. 상반기 기준 현금성자산은 6억원에 불과하나 정기예금 등에 395억원이 예치돼 있다. 게임빌은 직전 연도까지 양도성예금증서(CD) 등에도 투자를 했으나 올해 들어 이를 모두 정기예금 등으로 돌렸다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![[급등락주 짚어보기] 미래에셋증권우, 그룹사 스페이스X 투자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2102410.jpg)

![[종합] 현대카드, 3분기 당기 순익 2401억…“연체율 업계 최저 수준”](https://img.etoday.co.kr/crop/85/60/2097711.jpg)

![[오늘의 주요공시] 이마트·GS건설·DI동일 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)