월 평균 저축은 17만2000원

보유 자산 82%가 부동산

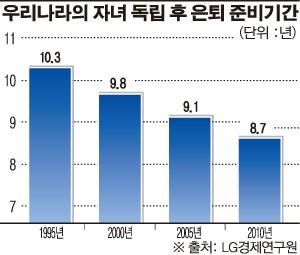

은퇴후 ‘연금화’ 방법 찾아야

50세 김모씨(1962년·범띠)는 은퇴를 준비하려 하니 어디부터 해야할지 막막했다. 은퇴가 내일이 아니라고 여겼던 탓도 있지만 뒤늦게 자녀를 가져서 교육비가 많이 들어가기 때문이다. 현재 두 딸은 각각 고등학생 1·3학년이다. 대학 등록금까지 고려하면 6년 이상 더 교육비가 들어가지만 교육비를 감당하다 보면 은퇴 자금 마련이 쉽지 않다.

각 연구소들은 대체로 베이비붐 세대의 노후 준비가 부족한 것으로 보고 있다. 부동산 버블을 한복판을 거쳤던 세대인 만큼 주택마련자금이 많이 들었다. 서울대 노화고령사회 연구소와 메트라이프 노년사회연구소의 공동조사에 따르면 가계자산 중 부동산 비율이 82%에 달했다. 금융자산은 15%에 불과했다.

부동산은 즉시 현금화할 수 없는 현금 유동성이 떨어진다. 은퇴 이후 추가 소득이 발생하기 어려운 것이다.

또한 자녀들의 높은 교육비도 노후 대비를 어렵게 한다. 이지선 LG경제연구원은 “본격적인 노후 준비를 시작하는 장년 세대에겐 자녀 교육비에 대한 부담이 매우 크다”고 지적했다.

한국노동연구원은 베이비붐 세대의 대학생 자녀 사교육비가 월평균 40만4000원이 들어간다고 파악했다. 이는 월생활비의 14.45%나 차지한다. 자녀가 많을수록 노후 대비가 제대로 이뤄질 수 없는 구조다. 더군다나 천정부지로 뛰는 대학 등록금을 중심으로 사교육비 부담은 더욱 커지고 있어 대학등록금 문제가 은퇴 문제와도 직결되고 있다.

자녀 교육과 내집 마련에 인생의 대부분을 보낸 베이비붐 세대의 월 저축은은 크게 부족한 상황이다. 메트라이프 연구소에 따르면 월 17만2000원으로 안정적인 노후를 대비하기 어려운 수준이다.

김씨 역시 한달에 600만원 정도의 월급을 받고 있지만 노후를 대비한 저축액은 평균에도 미치지 못했다. 그는 “사교육비 적금에 부모님까지 모시고 있어 노후를 대비한 저축은 쉽지 않다”고 털어놨다.

한경혜 서울대 교수는 “이들이 집단 규모뿐 아니라 한국 사회에서 차지하는 비중을 고려할 때 한국 사회 전체의 삶의 질과 이어진다”고 말했다.

전 사회적인 은퇴 이후 사회안정망 체계를 마련해야 하는 이유인 것이다. 전문가들은 자산의 연금화 상담, 일자리 창출 등 베이붐 세대를 위한 종합적인 은퇴설계 시스템을 갖춰야 한다고 입을 모은다.

박홍민 삼성생명 퇴직연금 연구소장은 “향후 10년간 매년 25만~45만명의 퇴직자가 발생할 것”이라며 “체계적이고 종합적인 은퇴 관련 정보가 제공돼야 한다”고 설명했다.

또한 주택과 금융자산의 연금화도 지속적으로 연구돼야 한다. 메트라이프의 연구결과에 따르면 국민연금 등 공적연금에 가입하고 있는 비율은 85%이다. 은행저축상품은 69%가 가입하고 있는 것으로 나타났다. 하지만 노후를 안정적으로 보낼 수 있는 월 200만원 소득에는 크게 미치지 못했다.

주택연금, 역모기지론, 종신연금상품 등이 활성화가 필요한 것이다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![대장동 배임·성남FC 뇌물 1심 속행 공판 출석하는 이재명 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100957.jpg)