LS증권은 효성중공업에 대해 올해 4분기 실적은 3분기보다 더 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 56만 원에서 60만 원으로 상향 조정했다. 전 거래일 기준 종가는 41만7500원이다.

4일 성종화 LS증권 연구원은 “올해 3분기 연결 영업실적은 매출 1조1452억 원, 영업이익 1114억 원, 영업이익률 9.7%로서 전년 동기 대비 매출은 10%의 견조한 성장을 시현했다”며 “영업이익은 0.6%포인트(p)의 영업이익률의 개선과 함께 18%의 고성장을 시현하는 등 호조였다”고 했다.

성 연구원은 “올해 3분기 중공업 부문 매출은 3분기 계절적 비수기 영향(조업일수 감소 등)에도 불구하고 전 분기 이연된 매출 반영 등으로 직전 분기 대비 –4%로 선방했다”며 “같은 기간 미국, 유럽, 중동 등 핵심지역의 호조 지속으로 20%의 고성장을 시현했다”고 했다.

그는 “(중공업 부문) 영업이익률은 전년 동기와 직전 분기 모두 개선됐다”며 “이는 수익성이 가장 높은 미국지역 매출 비중 증가, 주요 해외 생산법인 영업이익률 호조 등에 따른 것”이라고 했다.

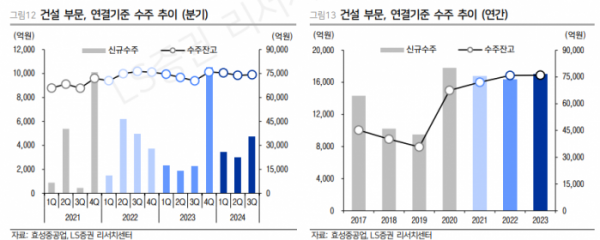

성 연구원은 “건설 부문 영업이익은 올해 2분기 –23억 원으로 갑작스런 적자를 시현했다”며 “이는 화물연대파업 영향 등으로 진흥기업이 184억 원의 일회성 영업 적자가 발생했기 때문”이라고 했다.

그는 “전력기기 업황 호조를 바탕으로 연결 영업실적도 사측의 가이디언스에 준하는 수준의 호조가 지속되고 있다”며 “특히 한국 전력기기 빅(Big)3 중 나머지 두 곳과 달리 효성중공업의 올해 실적 패턴은 강한 상저하고라는 점도 현시점에서는 의미 있는 포인트”라고 했다.

그러면서 “올해 4분기 영업이익은 부진했던 1분기와 2분기 대비 드라마틱하게 급증한 3분기보다 좀 더 증가할 것”이라고 덧붙였다.

![신탁형·일임형·중계형?…ISA 계좌, 어떤 유형이 내게 유리할까 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2095539.jpg)

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098627.jpg)

![제니도, 조나단도 회초리 맞았다…갑론을박 부르는 '결혼식 문화' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098561.jpg)

![[단독] 공인중개사협회, 이르면 연내 부동산 지수 공표 재개… ‘널뛰기 통계’ 극복할까](https://img.etoday.co.kr/crop/140/88/2098134.jpg)

![골드 투자한 우리 누나 “트럼프 만세”, 물가 무역마찰 금값 상승 요인[미국 대선]](https://img.etoday.co.kr/crop/85/60/2098723.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라 전쟁 종식 기대 ‘上’](https://img.etoday.co.kr/crop/85/60/2098710.jpg)

![[오늘의 주요공시] 카카오뱅크ㆍ고려아연ㆍ대한항공 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![美 공화당 집권 시 코스피 수익률 13.3% 기록...“밸류업 관련주 중심 대응해야”[미국 대선]](https://img.etoday.co.kr/crop/85/60/2095531.jpg)

![‘급행’ 탄 머니무브, 외국인 이탈 가속하나[[미국 대선]](https://img.etoday.co.kr/crop/85/60/2098608.jpg)

![[종합] 코스피·코스닥, 장 초반 상승했지만 트럼프 당선 유력 소식에 하락 마감](https://img.etoday.co.kr/crop/85/60/2098644.jpg)

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/300/170/2098264.jpg)

![당선자 수락 연설하는 트럼프, 코스피-환율 마감장 영향은? [포토]](https://img.etoday.co.kr/crop/300/190/2098650.jpg)