한국투자증권은 22일 한화시스템에 대해 ‘확실한 존재감’이라며 ‘매수’를 추천했다. 목표주가는 2만5000원을 유지했다.

장남현 한국투자증권 연구원은 “3분기 한화시스템의 실적은 매출액 6630억 원, 영업이익 534억 원으로 각각 전년 동기 대비 6.8%, 43.1% 증가할 것”이라며 “컨센서스와 비교해 매출액은 6.1% 하회하지만, 영업이익은 9.7% 상회하는 것”이라고 전했다.

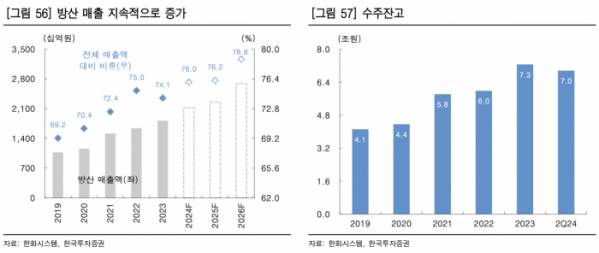

이어 “3분기 발생할 것이라고 전망했던 방산 부문의 일회성 자체 투자 비용이 집행되지 않은 것으로 파악된다. 이를 반영해 영업이익을 기존 추정치 대비 25.9% 상향 조정했다”며 “2분기와 마찬가지로 해외 방산 매출의 높은 비중이 유지되면서 양호한 수익성을 이끌고 있다. 3분기 전체 방산 매출 중 해외 매출의 비중은 20.1%에 달할 것”이라고 덧붙였다.

한화시스템에 대한 투자포인트로는 먼저 SAR 위성이 이끌 군 정찰 위성 사업 수주를 꼽았다. 한화시스템은 천궁-II, KF-21, 충남급 호위함 등 다수의 무기체계에 레이더를 공급하며 기술을 내재화했다. 이러한 레이더 기술을 바탕으로 SAR 위성 탑재체를 개발하고 있다.

장 연구원은 “SAR 위성을 통해 한국 군의 정찰 위성 도입 사업을 수행하게 될 것”이라며 “2026년 검증 위성 발사를 통해 최종 사업자가 선정될 것”이라고 내다봤다.

두번째 투자포인트로는 군 통신 위성 주요 사업자로 발돋움할 거란 기대감을 꼽았다. 특히 OneWeb과의 파트너쉽을 활용해 군 통신 위성 사업을 수행할 거란 관측이다.

장 연구원은 “한화시스템은 2021년 3억달러를 투자해 OneWeb의 지분 8.8%를 확보했고 2023년 12월 OneWeb 국내 서비스를 위한 유통 계약을 체결했다”며 “한국 군은 OneWeb의 저궤도 통신 위성 서비스를 기반으로 군 전용 네트워크를 구축하고자 한다. 정부는 이를 위해 398억 원 규모의 신속시범사업을 시작했고, 한화시스템이 사업 수행 기관으로 선정되었다”고 분석했다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

![취약계층에 월세와 생계비 주는 '서울시 희망온돌 위기긴급지원기금'[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2093157.jpg)

!['사이버 룸살롱'이 웬 말…아프리카TV→숲, 사명 변경보다 중요한 '이것' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2093174.jpg)

![2024 KBO 한국시리즈 우승 상금…얼마나 받을까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2093138.jpg)

![이복현 금감원장 "CEO보험 불법 정황 인지…조사 검토"[2024 국감]](https://img.etoday.co.kr/crop/85/60/2093257.jpg)

![김병환 "공공기관 개인 부실채권 정리 지연 점검할 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2093245.jpg)

![[특징주] 고려아연, 공개매수 종료 후 장내매수 경쟁 전망에 上](https://img.etoday.co.kr/crop/85/60/2093240.jpg)

![OK금융 대부업체 운영에 이복현 "신속히 정리 명령 내릴 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2093231.jpg)

![이복현 금감원장 "홍콩 H지수 ELS, 80%가 자율배상 동의"[2024 국감]](https://img.etoday.co.kr/crop/85/60/2093201.jpg)

![[오늘의 주요공시] SK하이닉스, 3분기 영업이익 7조300억…전년比 흑자전환](https://img.etoday.co.kr/crop/85/60/2093196.jpg)

!['사이버 룸살롱'이 웬 말…아프리카TV→숲, 사명 변경보다 중요한 '이것' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2093174.jpg)

![이투데이, 2024년 4분기 독자편집위원회 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2093184.jpg)