(사진=NH투자증권)

NH투자증권은 25일 리노공업에 대해 불안정한 반도체 투자환경이 불안정하다며 목표주가를 26만3000원으로 16% 하향 조정했다. 투자의견은 매수를 유지했다.

문소영 NH투자증권 연구원은 "스마트폰 수요 회복이 지연되면서 글로벌 후공정 부품 기업들의 밸류에이션 하락을 고려하여 리노공업의 내년 타깃 주가수익비율(PER) 멀티플을 30.5배로 하향 조정했다"고 말했다.

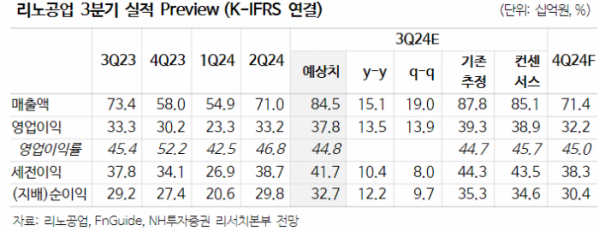

리노공업의 3분기 매출액은 전년 동기 대비 15.1% 증가한 845억 원, 영업이익은 13.5% 늘어난 378억 원으로 전망됐다. 모바일 수요 회복은 지연되고 있으나, 매년 2분기부터 인식되던 모바일용 양산 소켓이 3분기로 일부 미뤄지며 하반기 모바일 양산 소켓 매출이 증가할 것이라는 전망이다. 그는 "이는 4분기까지 이어지며, 하반기 리노공업의 실적이 상반기 대비 24.0% 증가하는 모습을 보여줄 전망"이라고 내다봤다.

문 연구원은 "주요 고객사의 사업 다각화, 인공지능(AI) 시장 확대 등으로 R&D 프로젝트는 증가 중이며, 이를 고려하면 동사의 매출 및 마진 성장은 지속 가능하다고 판단한다"며 "10월 애플 인텔리전스를 시작으로 내년 온디바이스 모멘텀 확대 및 신규 응용처 매출 성장이 기대됨에 따라 동사 주가는 회복세를 보여줄 전망"이라고 봤다.

이어 "전날 리노공업이 밸류업 지수에 편입되면서 추가적인 주가 상승 모멘텀도 확보했다고 판단한다"고 덧붙였다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2102822.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)