(출처=유안타증권)

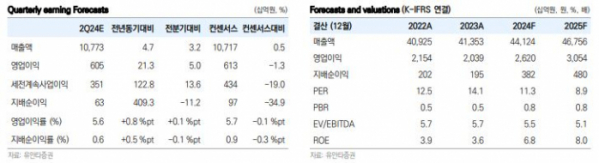

유안타증권은 27일 CJ에 대해 연결 자회사 지분가치 상승과 순차입금 변동으로 기업가치가 상승했다고 말했다. 목표주가는 기존 13만 원에서 16만4000원으로 상향했으며, 투자의견은 매수로 유지했다.

이승웅 유안타증권 연구원은 “1분기 연결 매출액은 10조4000억 원, 영업이익은 5,762억 원으로 대폭 개선됐다”면서 “CGV와 ENM이 흑자전환하고 국내와 미주 중심의 식품부문 성장과 바이오부문의 고수익 제품 확대로 제일제당의 영업이익이 전년대비 48.7% 성장하는 등 전 사업부문의 매출 호조와 수익성 개선이 이루어졌다”고 했다.

이어 이 연구원은 “올리브영의 고성장도 이어졌는데, 올리브영 매출액은 1조1000억 원, 온라인비중은 25.8%로 온오프라인 매출액 모두 20% 이상 성장한것으로 파악된다”면서 “마진율 역시 높아진 온라인 비중과 점포효율화로 23년과 유사한 수준을 유지할 전망으로 24년 매출액은 4조7000억 원, 영업이익은 5,661억 원으로 추정한다”고 말했다.

아울러 그는 “지난달 30일 글랜우드가 보유하고 있던 올리브영 지분 22.6% 중 11.3%를 자사주로 매입했으며, 나머지 11.3%는 한국뷰티파이오니어(신한은행 참여 FI)에서 인수했는데, 전체 인수금액(약 7800억 원)을 감안한다면 올리브영 기업가치는 3조5000억 원 수준으로 추정된다”면서 이번 인수로 동사는 올리브영으로부터 수취하는 배당금이 약 10% 이상 증가할 것으로 예상돼 주주환원 확대에 기여할 것”이라고 했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)