(출처=SK증권)

SK증권은 10일 LG유플러스에 대해 올해 1분기 실적이 시장 예상치를 충족하지 못한 상황에서 단기 주가 상승 모멘텀도 부족하다고 평가했다. 목표주가는 기존 1만3000원에서 1만1500원으로 하향했고 투자의견은 ‘매수’를 유지했다.

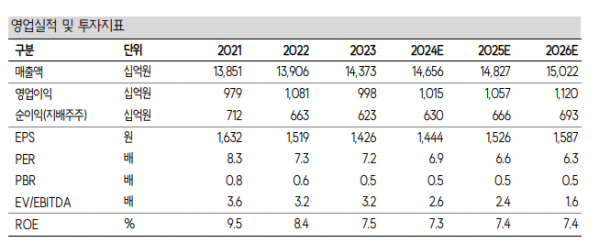

최관순 SK증권 연구원은 “LG유플러스의 1분기 매출액은 전년 대비 1% 증가한 3조5770억 원, 영업이익은 15.1% 감소한 2209억 원을 기록했다”며 “인터넷데이터센터(IDC), 솔루션, 기업회선 등 기업 인프라 매출이 9.9% 증가하며 높은 성장세가 확인된 점은 긍정적”이라고 밝혔다.

다만 “마케팅비, 인건비 등 전반적인 비용 증가로 영업이익은 컨센서스를 하회했다”며 “제4이동통신출범, 담합의혹에 따른 과징금 부과 가능성, IPTV 가입자 정체 등 최근 통신업 업황도 우호적이지 않다”고 분석했다.

최 연구원은 “이동통신(MNO) 핸드셋과 인터넷TV(IPTV) 가입자 순증을 기록하며 긍정적 시그널을 보여줬으나, 중장기적 기업가치 상승을 위해 신사업에 대한 성과가 필요한 시점”이라며 “평촌 제2IDC 전산실 예약 완료 등 B2B 사업 성장성이 검증된 가운데 월간활성이용자수(MAU) 200 만 명 이상을 기록한 구독 플랫폼 유독도 경쟁력이 확인되고 있다”고 설명했다.

그러면서 “예상 배당수익률 6.5%를 고려한다면 추가적 주가 하락 리스크는 제한적이라 판단한다”며 “콘텐츠, 인공지능(AI) 등 신규 사업에 대한 성과가 향후 주가의 방향성을 결정할 전망”이라고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![고장 난 건 앞바퀴인데, 뒷바퀴만 수리했다 [실패한 인구정책]](https://img.etoday.co.kr/crop/140/88/2039868.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[단독] 車 탄소배출 늘어도 최대 포인트 받았다...허술한 서울시 ‘에코’](https://img.etoday.co.kr/crop/140/88/2079755.jpg)

!['숨고르기' 비트코인, 한 달 만에 6만4000달러 돌파하나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2080014.jpg)

![[특징주] 영풍, 고려아연 “대표 2인 구속 중 공개매수” 비판에 27% 급락](https://img.etoday.co.kr/crop/85/60/2079296.jpg)

![[특징주] 한국전력, 4분기 전기요금 동결 발표에 7%↓](https://img.etoday.co.kr/crop/85/60/2079953.jpg)

![[찐코노미] 금리인하의 본질은 '이것'…경기침체로 보지 않는 이유](https://img.etoday.co.kr/crop/300/170/2079899.jpg)

![손경식 경총회장과 만난 김문수 고용부 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2079998.jpg)