(자료=NH투자증권)

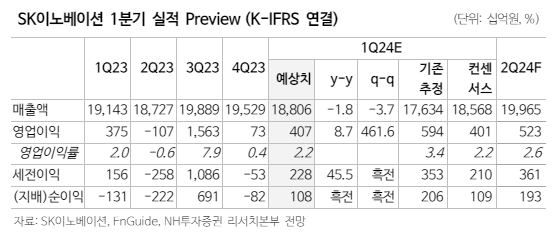

NH투자증권은 17일 SK이노베이션에 대해 배터리 및 화학 부문의 실적 부진이 예상된다며 목표주가를 15만 원에서 14만 원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

최영광 NH투자증권 연구원은 "유가 강세를 반영해 석유 및 E&P 부문 실적 전망치를 상향했으나, 배터리 및 화학 부문 실적 전망치를 하향했다"며 "올해와 내년 영업이익 전망치를 각각 기존 대비 6%, 5% 내렸다"고 말했다.

이어 "SK온은 포드의 전기차 수요 부진, 생산 감축 영향으로 미국 공장 라인 전환이 진행 중이고 이에 판매량 급감 및 첨단 제조 세액공제(AMPC) 약세로 올해 상반기 실적은 전년 대비 악화할 것"이라며 "다만 하반기 판가 반등 기대되는 가운데 미국 공장 정상화에 따른 판매량 증가, AMPC 확대 영향으로 상저하고의 실적 흐름이 예상된다"고 했다.

SK이노베이션의 1분기 영업이익은 4075억 원으로 예상됐다. 석유 부분은 유가 및 정제마진이 강세를 보이며 4733억 원, E&P 부문은 신규 광구로부터 생산량이 확대되며 1408억 원을 기록할 것으로 전망됐다.

화학 부문은 스프레드가 축소됐으나 전분기 정기보수 효과가 소멸되며 영업이익 513억 원 기록할 것으로 추정됐다. 배터리 부문은 AMPC 867억 원을 포함한 영업적자가 4231억 원으로 예상됐다. 판가가 하락하고 미국 공장 라인 전환 등 판매량 감소가 동반되며 수익성이 악화된 영향이다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![[단독] 이창용, 금통위 앞두고 최상목과 오찬 회동…‘금리 빅딜’ 나오나](https://img.etoday.co.kr/crop/140/88/2080831.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![[기업탐구] 에스티팜, 美 생물보안법 수혜 예상되지만…‘축포’는 이를 수도](https://img.etoday.co.kr/crop/85/60/2080839.jpg)

![[Q&A] 정은보 거래소 이사장 "국내 증시 체력 허약…금투세 도입은 시기상조"](https://img.etoday.co.kr/crop/85/60/2080868.jpg)

![[정치대학] 독대 무산에 尹-韓 네탓공방…박성민 "이대로면 둘 다 공멸"](https://img.etoday.co.kr/crop/300/170/2080896.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)