(출처=흥국증권)

흥국증권은 18일 SK에 대해 ‘주주친화 노력에 집중하고 있다’며 ‘매수’를 추천했다. 목표주가는 28만 원으로 상향조정했다.

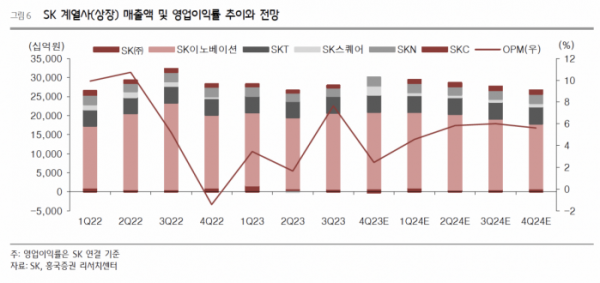

박종렬 흥국증권 연구원은 “부진했던 지난해와는 달리 올해는 매 분기 실적 모멘텀이 양호할 전망”이라며 “SK텔레콤과 SK이노베이션 등 핵심 자회사의 견조한 실적 흐름과 함께 SK스퀘어의 흑자 전환 때문”이라고 전했다.

이어 “상장 및 비상장 투자유가증권의 탄탄한 가치가 안전마진 역할을 함과 동시에 17조 원의 상각전영업이익(EBITDA) 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것”이라고 덧붙였다.

올해 실적은 1분기 연결기준 매출액 32조8000억 원(+0.4% YoY), 영업이익 1조5000억 원으로 각각 전년 동기 대비 0.4%, 32.8% 증가하며 전 분기에 이어 양호한 영업실적이 지속될 것으로 내다봤다.

박 연구원은 “글로벌 경기침체에도 불구하고 올해 SK의 영업실적은 지난해 부진했던 것과는 달리 크게 회복될 전망이다. 올해 매 분기별 영업이익 증가율은 견조한 흐름이 가능할 것”이라며 “꾸준한 자사주 매입은 긍정적으로 평가하나, 보유하고 있는 자사주 이익소각에 대해서도 적극적인 행보가 필요하다고 판단한다”고 강조했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

!['트럼프 랠리'에 8만9000달러 넘어선 비트코인, 어디까지 갈까 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100928.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![[글로벌마켓 모닝 브리핑] ‘트럼프 랠리’에 기록 대행진…다우 사상 첫 4만4000선 돌파](https://img.etoday.co.kr/crop/140/88/2100761.jpg)

![[특징주] 삼성출판사 ‘핑크퐁 공룡유치원’ 넷플릭스 키즈 1위 소식에 급등](https://img.etoday.co.kr/crop/85/60/2100940.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 금리 신상품 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![대장동 배임·성남FC 뇌물 1심 속행 공판 출석하는 이재명 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100957.jpg)