연초부터 잇따른 대규모 횡령사건을 사전에 예방하기 위해 금융감독원이 국내 기업에 대한 내부회계 실태 점검에 나섰다. 그 결과 자산총액이 5000억 원을 넘어 내부회계 구축 대상이 됐음에도 이를 모르거나, 이사회와 감사에 회계운영실태를 보고 하지 않는 사례가 적발됐다.

25일 금감원은 2021 및 2022 회계연도 내부회계 준수실태를 점검한 결과 일부 기업에서 유사 위반사례가 지속 발생한 것으로 파악됐다고 밝혔다.

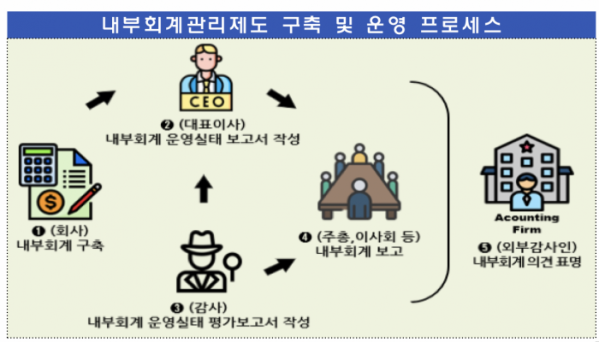

내부회계관리제도는 신뢰성 있는 재무제표를 작성·공시하기 위해 설계·운영되는 내부통제제도를 말한다. 상장법인 및 자산총액이 5000억 원 이상인 비상장법인은 외부감사법에 따라 내부회계 규정, 조직 등 내부회계관리제도를 마련해야 한다.

내부회계관리제도에 따른 의무는 △회사의 내부회계 구축 △대표이사의 운영실태 보고 △감사(위원회)의 운영실태 평가 및 보고 △외부감사인의 인증(감사 또는 검토) 등이다. 의무를 위반할 경우 외부감사법에 따라 회사 뿐만 아니라 대표이사, 감사 및 외부감사인도 과태료(3000만 원 이하) 부과 대상이 된다는 게 금감원의 설명이다.

부동산 개발업을 영위하고 있는 A사는 신규 사업 추진 등으로 일시적으로 자산총액이 증가해 내부회계 구축대상이 되었으나 이를 인지하지 못한 것으로 나타났다. B사는 자회사와 합병하는 과정에서 자산총액이 증가해 내부회계 구축대상이 되었으나 이를 인지하지 못했다.

C사는 내부회계관리규정을 갖추고 있었으나, 내부회계관리 인력이 모두 퇴사했음에도 내부회계관리자를 지정하지 않는 등 인력을 보완하지 않아 제도가 운영되지 않은 것으로 포착됐다. E사 대표이사는 주주총회에 내부회계운영실태를 보고했으나 이사회 및 감사에 별도 보고하지 않았고, 감사도 평가의무를 미이행한 사실이 발견됐다.

금감원은 “최근 개정내용의 충실한 숙지 및 이행 등을 통해 회사 경영진이 내부회계관리제도를 보다 책임있게 운영하도록 유도할 계획”이라며 “2023년 재무제표 공시 이후 법규준수 실태를 점검하고 내부회계관리제도 감리 등을 통해 제도가 실효성 있게 운영·정착되도록 유도할 예정”이라고 강조했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥 720선도 붕괴](https://img.etoday.co.kr/crop/85/60/2100876.jpg)

![[특징주] 노머스, 코스닥 입성 첫날 30% 넘게 급락…얼어붙은 IPO 시장](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[특징주] 클로봇, '로봇개' 美 트럼프 당선인 경호 임무 투입...국내 유통 등 독점판권 보유 부각](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)