키움증권은 13일 LG전자에 대해 가전 수익성이 기대 이상으로 주가 반등 모색 시점이라며 투자의견 ‘매수’, 목표주가 15만 원을 유지했다.

김지산 키움증권 연구원은 “3분기 단독(LG이노텍 제외) 영업이익 추정치로 6574억 원(QoQ -11%, YoY 111%)을 유지하며, 시장 예상치를 충족시킬 것이다”라며 “주요 세트의 수요 회복이 지연되고 있음에도 효과적인 비용 관리를 통해 선전할 것으로 보이며, 역시 가전의 이익창출력이 돋보일 것이다”라고 평가했다.

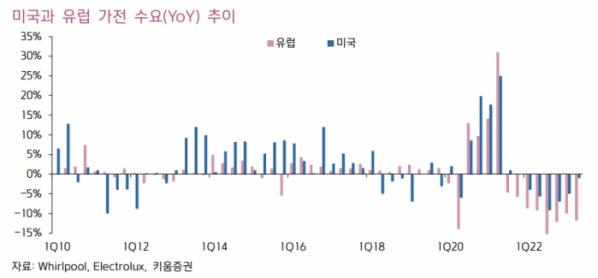

김 연구원은 “가전은 B2B 모멘텀과 볼륨존 공략 전략을 바탕으로 부진한 수요 여건을 극복하고 있다”며 “원재료 가격 하향 안정화, 해상 운송비 등 추가적인 비용 절감 효과가 기대 이상의 수익성을 뒷받침할 것이다”라고 평가했다.

그러면서 “볼륨존 공략 성과는 양호한 가동률로 반영되고 있다. 유럽향 히트펌프가 주목할만한 성과를 거두고 있다”며 “TV는 OLED 등 프리미엄 수요 약세, 패널 가격 강세 등 어려운 환경 속에서 우려에 비해 양호한 수익성을 달성할 것이다”라고 전망했다.

이어 “재고관리를 선제적으로 단행했고, 플랫폼 사업의 이익 기여가 확대되고 있다”며 “패널 가격은 4분기부터 안정화될 것으로 전망된다”라고 했다.

또 김 연구원은 “자동차부품은 매출과 수주 호조세가 이어질 것”이라며 “수익성은 일부 일회성 요인에 따라 유동적인 모습이지만, 규모의 경제가 확대되고 있고, 신규 멕시코 공장이 4분기부터 본격 가동되면 운영비용을 상쇄할 것이다”라고 내다봤다.

그러면서 “LG마그나가 유럽 거점이 될 헝가리 공장 설립을 발표했는데, 유럽 내 고객 대응력과 수주 경쟁력이 향상되고, 마그나사와 협업을 확대할 수 있는 토대가 마련될 것으로 기대된다”라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![혁신기업, 출발부터 규제 '핸디캡'...법·제도·정치 '첩첩산중' [규제 버퍼링에 울상짓는 혁신기업①]](https://img.etoday.co.kr/crop/140/88/2079549.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![비트코인, 뉴욕 증시 랠리에 호조…6만4000달러 터치 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2081190.jpg)

![체험존·굿즈 등 즐길 거리 다양…"'골때녀' 팝업 통해 풋살 관심 늘었어요" [가보니]](https://img.etoday.co.kr/crop/140/88/2080675.jpg)

![드디어 나왔다! K 밸류업, 결국 '이런' 종목이 수혜 받습니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/SFQxsFmeEWc/mqdefault.jpg)

![[특징주] 아모레퍼시픽, 中 경기 부양책에 10%대 강세](https://img.etoday.co.kr/crop/85/60/2081193.jpg)

![[특징주] 삼성전자·SK하이닉스, 美 반도체주 훈풍에 강세](https://img.etoday.co.kr/crop/85/60/2081134.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![최상목 경제부총리 초청 관훈토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2081213.jpg)