하나증권은 25일 포스코홀딩스에 대해 최근 포스코홀딩스의 주가 상승은 철강 사업 외 이차전지 소재사업을 비롯한 새로운 성장 동력에 대한 인식 확대에 따른 멀티플 리레이팅 과정으로 이해할 필요가 있다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 52만 원에서 74만 원으로 상향조정했다.

박성봉 하나증권 연구원은 “탄소강 스프레드가 3분기 소폭 축소 후 4분기 재차 확대 전망된다”고 밝혔다.

그는 “중국을 포함한 글로벌 철강가격이 5~6월에 하락세를 지속한 가운데 철강 내수도 여전히 부진한 상황으로 포스코는 열연을 중심으로 주요 제품 가격 인하를 발표를 발표했다”며 “그 결과 포스코의 3분기 탄소강 평균판매가격(ASP)은 4만 원/톤 하락할 것으로 예상된다”라고 전망했다.

이어 “다행히도 3분기까지도 고로 원재료 투입단가 또한 3만 원/톤 하락하며 스프레드는 2분기대비 1만 원 축소에 그칠 전망”이라며 “대신 4분기에는 중국 철강가격 상승 전망과 자동차와 조선 등의 국내 주요 전방산업 고객사들과의 가격 인상이 예상되기 때문에 탄소강 스프레드는 재차 확대될 것으로 기대된다”라고 설명했다.

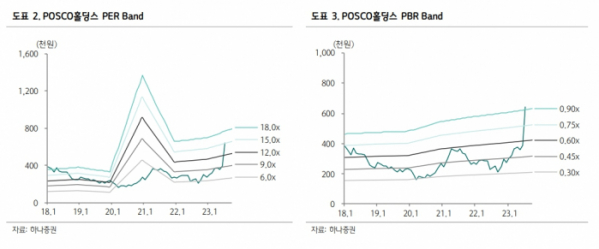

박 연구원은 “현재 주가는 12개월 선행(12M FWD) 기준 주가수익비율(PER) 15배, 주가순자산비율(PBR) 0.9배 수준으로 아직까지는 기존 주력 사업인 철강과 친환경 인프라 사업 매출 비중이 절대적이지만 중장기적으로 2차전지 소재사업 매출이 점차 확대될 것으로 예상되는 가운데 국내 기타 이차전지 관련 업체들과의 밸류에이션 상대 비교 시, 고평가 상태는 아니라 판단된다”라고 평가했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![고장 난 건 앞바퀴인데, 뒷바퀴만 수리했다 [실패한 인구정책]](https://img.etoday.co.kr/crop/140/88/2039868.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[단독] 車 탄소배출 늘어도 최대 포인트 받았다...허술한 서울시 ‘에코’](https://img.etoday.co.kr/crop/140/88/2079755.jpg)

!['숨고르기' 비트코인, 한 달 만에 6만4000달러 돌파하나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2080014.jpg)

![[10대그룹 현금흐름 보니]삼성 SK 현대차 자산 불리고 설비투자 확대...밸류업에도 동참](https://img.etoday.co.kr/crop/85/60/2080109.jpg)

![[특징주] 삼성전기, 초소형 전고체 배터리 개발 소식에 오름세](https://img.etoday.co.kr/crop/85/60/2080121.jpg)

![[특징주] STX그린로지스, 미국 항만노조 반세기 만에 파업 가능성...해운운임 상승 기대감 강세](https://img.etoday.co.kr/crop/85/60/2079920.jpg)

![[종합]"정착지원금 1인당 4433만 원" 금감원, GA 스카우트 경쟁·부당 승환 '철퇴'](https://img.etoday.co.kr/crop/85/60/2024158.jpg)

![[집땅지성] 연말까지 무섭게 오를 곳은 '여기'…하반기 부동산 시장 전망은?](https://img.etoday.co.kr/crop/300/170/2080029.jpg)

![美금리 인하·중동 불안에 금값 사상 최고치 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2080162.jpg)